(pdf)

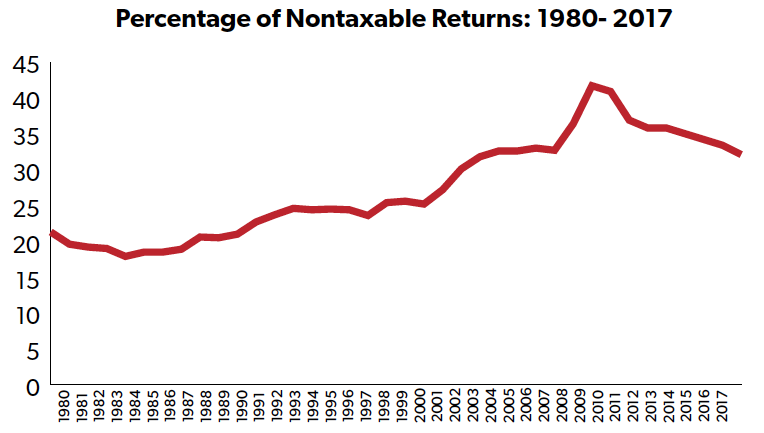

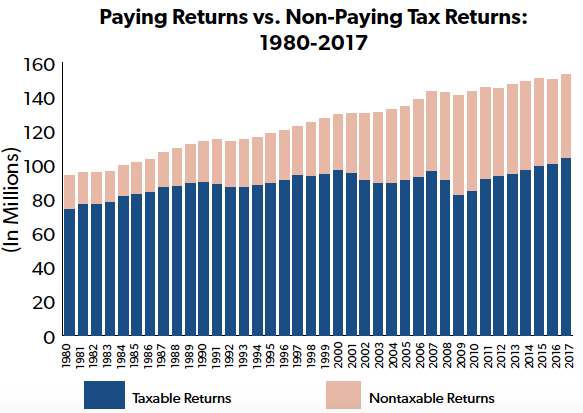

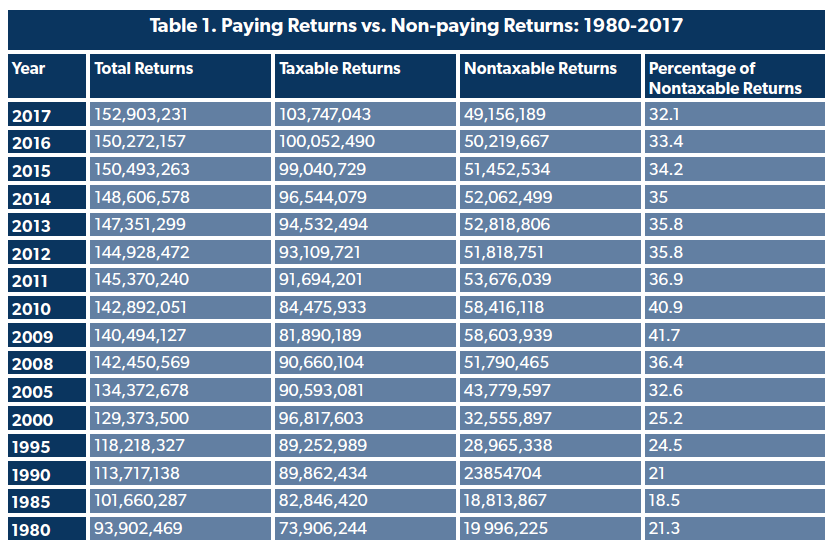

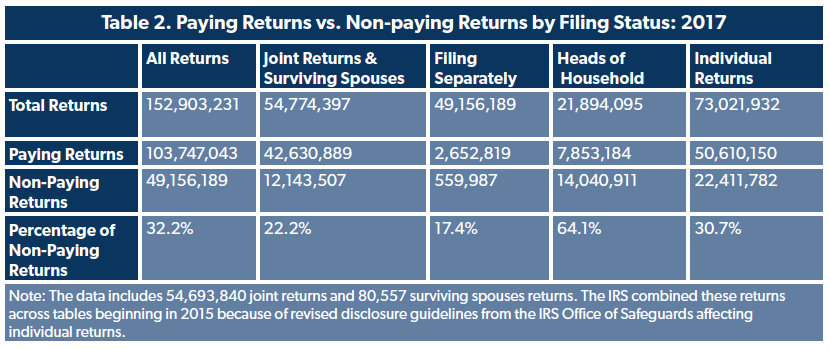

V debatách o spravedlnosti systému daní z příjmů se často opomíjí skutečnost, že značný počet daňových přiznání nemá žádnou daňovou povinnost. Nejnovější údaje zveřejněné daňovým úřadem (IRS) ukazují, že téměř třetina přiznání ve zdaňovacím období 2017 nezaplatila žádnou daň z příjmu. Procento poplatníků, kteří nemají žádnou daňovou povinnost z příjmu, se navíc celkově zvýšilo oproti stavu před téměř 40 lety. Tento trend svědčí o progresivním daňovém zákoníku, podle kterého osoby s vyššími příjmy platí větší část daní, zatímco osoby s nízkými příjmy jsou obecně chráněny před významnými daňovými povinnostmi.

NTUF ve své nejnovější studii „Who Pays Income Taxes“ (Kdo platí daně z příjmů) za daňový rok 2017 zjistila, že 1 % nejbohatších osob nese na svých bedrech více než 38 % všech daní z příjmů, což je částka, která je téměř dvojnásobkem jejich podílu na upraveném hrubém příjmu. Historické údaje od roku 1980 ukazují, že zákoník o daních z příjmů je stále progresivnější, přičemž malá část vydělávajících osob platí stále větší část daňového břemene, a to i v době, kdy se snižovala nejvyšší mezní sazba daně.

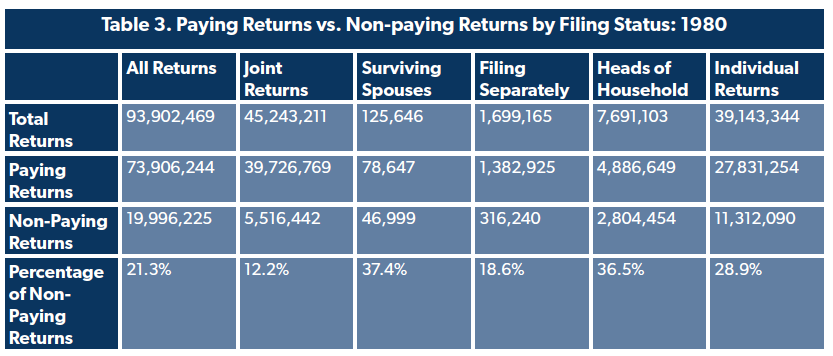

Proti tomu podíl poplatníků s nulovou daňovou povinností k dani z příjmu má rostoucí tendenci. V roce 1980 činil podíl přiznání s nulovou daňovou povinností 21,3 %. Do roku 1985 klesl na 18,5 procenta, ale od té doby obecně roste.

V průběhu času tvůrci politiky upravovali prvky daně z příjmu, které měly chránit pracovníky s nízkými příjmy před značným zatížením. Například nejnižší příjmové pásmo pro manželský pár podávající společnou žádost za daňový rok 1980 ukládalo 14% daň z příjmu ve výši nejméně 3 400 USD (9 634 USD v dolarech v roce 2017). V roce 2017 byla nejnižší sazba upravena na 10 % daň z příjmu nad 18 650 dolarů. Standardní odpočet byl rovněž zvýšen z 3 400 USD v roce 1980 (9 634 USD v dolarech roku 2017) na 12 700 USD v roce 2017 pro osoby podávající daňové přiznání v manželství, což výrazně snížilo zdanitelný příjem. (K podobnému rozšíření došlo i u svobodných žadatelů.)

Počet nezdanitelných příjmů odráží také počet výjimek, odpočtů a kreditů, které mají oprávnění žadatelé k dispozici. Zákon Kongresu o rozpočtu z roku 1974 vyžaduje, aby roční federální rozpočet obsahoval seznam „daňových výdajů“, které jsou v zákoně definovány jako „ztráty příjmů připadající na ustanovení federálních daňových zákonů, která umožňují zvláštní výjimku, osvobození nebo odpočet z hrubého příjmu nebo která poskytují zvláštní úvěr, preferenční sazbu daně nebo odklad daňové povinnosti“. Počet takových daňových ustanovení se zvýšil. Historická rozpočtová kniha z roku 1981 uvádí 82 výdajů na daň z příjmů fyzických osob za fiskální rok (FY) 1980. Nedávná rozpočtová publikace uvádí 142 různých výdajů na daň z příjmů fyzických osob, které byly uplatněny ve fiskálním roce 2017.

Tyto výjimky zahrnují také „vratné kredity“, které mohou oprávnění žadatelé získat nad rámec své daňové povinnosti. Tyto kredity snižují daňovou povinnost poplatníka daně z příjmu, ale na rozdíl od běžných daňových kreditů jsou zbývající částky kreditů „vráceny“ jako peněžní platba. Podle údajů IRS bylo v roce 2017 požádáno o vratné kredity ve výši 100 miliard USD. Patnáct procent této částky bylo použito na snížení daňové zátěže z příjmů, zatímco zbytek byl v podstatě převeden na dotační šeky, většinou z nároku na Earned Income Credit (56,8 miliardy USD) a Additional Child Tax Credit (23,3 miliardy USD). Díky těmto úvěrům měli poplatníci s upraveným hrubým příjmem 30 000 USD nebo nižším průměrnou daňovou sazbu ve skutečnosti zápornou.

Částečně počet nezdanitelných přiznání vypovídá o stavu ekonomiky. Po recesi v roce 2008 nedlužilo v roce 2009 žádnou daň z příjmu 41,7 % přiznání, tj. dva z každých pěti, a to v důsledku kombinace vyšší míry nezaměstnanosti a daňových úlev (včetně vratných kreditů) v rámci zákona American Recovery and Reinvestment Act z roku 2009. S tím, jak se ekonomika nakonec zotavila a zaměstnanost vzrostla, se počet daňových přiznání postupně zvyšoval, stále však představuje menší podíl přiznání než v roce 1980.

To neznamená, že by tyto domácnosti nečelily vůbec žádné federální daňové povinnosti. Jednotlivci s příjmy ze mzdy podléhají dani ze mzdy, z níž se financuje sociální a zdravotní pojištění. Mnoho z přiznání klasifikovaných jako nepodléhající čisté dani z příjmu pravděpodobně podléhalo celé řadě dalších daní, včetně „jako splátka nadměrného odpočtu záloh na daň z pojistného, daň ze samostatné výdělečné činnosti, nevybraná daň ze sociálního a zdravotního pojištění zaměstnanců ze spropitného, daň z přepočtu investičního úvěru za předchozí rok, sankční daně z individuálních penzijních účtů, sankční daně podle § 72, daně ze zaměstnání domácností, platba individuální odpovědnosti za zdravotní péči, dodatečné daně Medicare nebo platby zlatého padáku.“

Jedná se o poslední soubor údajů před přijetím zákona o snížení daní a zaměstnanosti v roce 2017. Odhaduje se, že v důsledku změn v zákoníku se zvýší počet poplatníků, kteří nepodávají daňové přiznání. S účinností od daňového roku 2018 zákon o daňové reformě snížil daňové sazby, téměř zdvojnásobil standardní odpočet a rozšířil a zvýšil vratnou daňovou úlevu na děti.

Tato fakta o zákoníku o daních z příjmů je třeba mít na paměti, když politici tvrdí, že bohatí neplatí svůj „spravedlivý podíl“.

Závěr

Zodpovědný daňový systém zmírňuje zátěž těch, kteří se nacházejí na dně a snaží se vypracovat. Nejnovější údaje IRS ukazují, že téměř třetina poplatníků, především osob s nízkými příjmy, neměla žádnou daňovou povinnost, přičemž někteří se potýkali se zápornou daňovou sazbou. Vysoký počet nezdanitelných přiznání je dalším důkazem toho, že americký zákoník o dani z příjmu je vysoce progresivní, přičemž žadatelé s nižšími příjmy z velké části unikají vysokému zdanění.

.