(pdf)

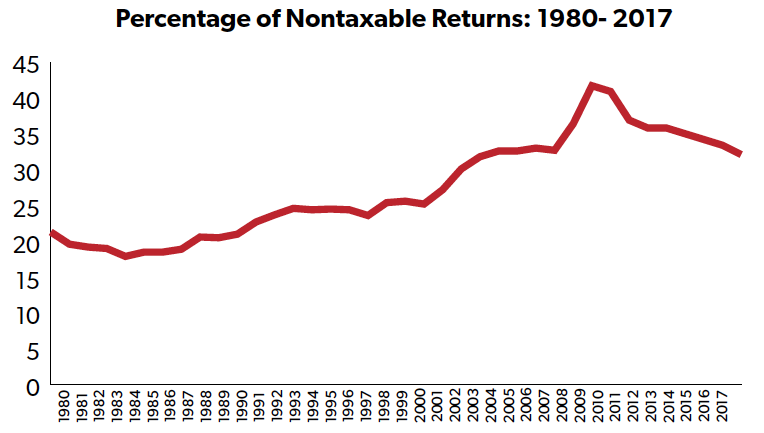

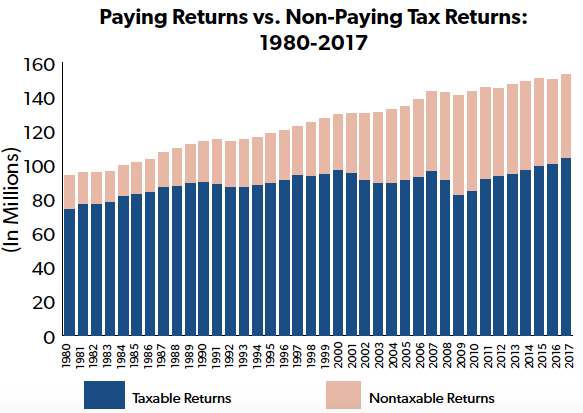

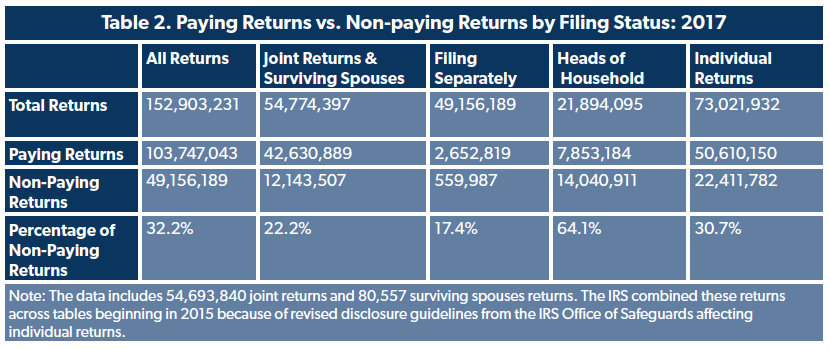

所得税制度の公平性に関する議論では、相当数の申告者が所得税を負担していないという事実が見落とされがちである。 内国歳入庁(IRS)が発表した最新のデータによると、2017年の税制改正では、3分の1近くの申告者が所得税を支払っていないことが判明しました。 しかも、所得税の負担がない申告者の割合は、約40年前と比べて概ね増えている。 この傾向は、高所得者がより多くの税金を支払う一方で、低所得者は一般的に大きな所得税負担から守られている累進所得税制を示している。

NTUF の2017年の税年度に関する最新の「誰が所得税を払っているか」調査では、所得税の38%超を最も豊かな1%の人が負担し、その額は調整総所得シェアのほぼ倍になっていると判明した。 1980年以降の歴史的データによると、所得税法は累進性を強めており、最高限界税率が引き下げられたにもかかわらず、少数の所得者が税負担を増加させていることが示されています。

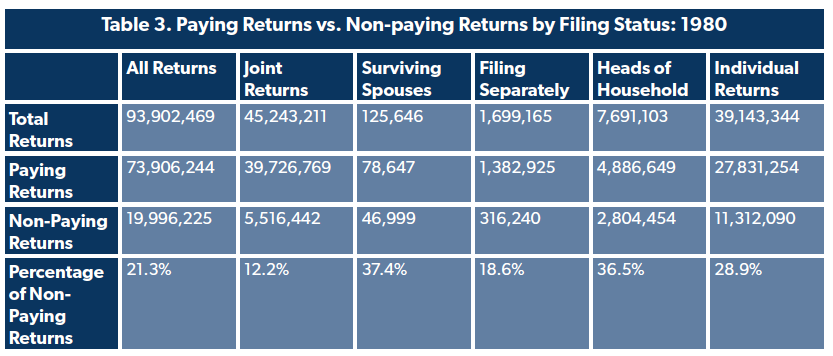

それに対応して、所得税の負担がゼロの申告者の割合は増加傾向にある。 1980年、所得税の納税義務がない申告者の割合は21.3%であった。 1985年には18.5%に低下したが、その後はおおむね増加している。

時とともに、政策立案者は、低所得労働者に大きな負担がかからないよう設計された所得税の特徴を調整してきた。 たとえば、1980年の税制改正で夫婦で申告する場合の最低所得階層は、少なくとも3,400ドル(2017年ドルでは9,634ドル)の所得に対して14%の税金を課していた。 2017年には、最低所得者層は18,650ドルを超える所得に対して10%の課税に調整された。 また、標準控除は、既婚申告者の場合、1980年の3,400ドル(2017年ドルでは9,634ドル)から2017年には12,700ドルに引き上げられ、課税所得が大幅に減少した。 (独身申告者についても同様の拡充が行われた。)

非課税申告の数は、適格申告者が利用できる除外、控除、控除の数も反映されている。 1974年議会予算法は、年次連邦予算に「税支出」のリストを含めることを義務付けている。これは、「総所得からの特別な除外、控除、または特別控除、優遇税率、納税猶予を認める連邦税法の規定による歳入損失」と法律で定義されているものである。 このような税制の数は増えている。 1981年の歴史的な予算書には、1980年度の個人所得税支出82項目が記載されている。 最近の予算書には、2017年度に請求された142種類の個人所得税支出が含まれている。

これらの除外には、適格な申告者が所得税額を上回って受け取ることができる「還付可能な控除」も含まれている。 これらの控除は、申告者の所得税負担を軽減しますが、通常の税額控除とは異なり、残りの控除額は現金の支払いとして「還付」されます。 IRSの報告によると、2017年には1000億ドルの還付可能なクレジットが請求されました。 このうち15%は所得税負担の軽減に当てられ、残りは実質的に補助金小切手に変換されたが、そのほとんどは勤労所得控除(568億ドル)と追加的児童税額控除(233億ドル)の適用対象からである。 これらの控除により、調整後総所得が 3 万ドル以下の申告者の平均税率は実質的にマイナスとなった。

一部、非課税申告の数は経済の状態を示している。 2008年の景気後退後、失業率の上昇と2009年の米国再生・再投資法による減税(還付控除を含む)が重なり、2009年には41.7%(5人に2人)が所得税ゼロとなった。 経済が回復し、雇用が拡大するにつれて、課税申告の数は徐々に増えているが、それでも 1980 年より少ない割合にとどまっている。 給与所得者は、ソーシャル・セキュリティやメディケアの財源として、給与税が課される。 また、「所得税がかからない」とされた世帯の多くは、「超過前払い保険料控除の返済、自営業税、チップにかかる未回収の従業員社会保障・医療保険税、前年の投資控除の再計算による税金、個人退職口座に対するペナルティ税、セクション72ペナルティ税、家計雇用税、医療個人責任払い、追加医療税、ゴールデンパラシュート払い」など多くの付加税が課されている可能性があります。”

これは2017年の減税・雇用法前の最後のデータセットである。 法の改正により、所得税がゼロの申告者が増加すると推測されています。 2018年の税制改正から適用され、税率が下がり、標準控除がほぼ2倍になり、還付可能な子供税額控除が拡大・増加しました。政治家が、金持ちは「公平な分け前」を払っていないと主張する際には、所得税法に関するこれらの事実を覚えておくべきでしょう。

結論

責任ある税制により、上に行こうと努力する下層の人たちへの負担が軽減される。 最新のIRSのデータによると、低所得者を中心に申告者の約3分の1は納税義務がなく、中にはマイナスの税率に直面している人もいます。 非課税申告が多いということは、アメリカの所得税法が累進性に富み、低所得者層が重税を免れていることを改めて示すものである

。