(pdf)

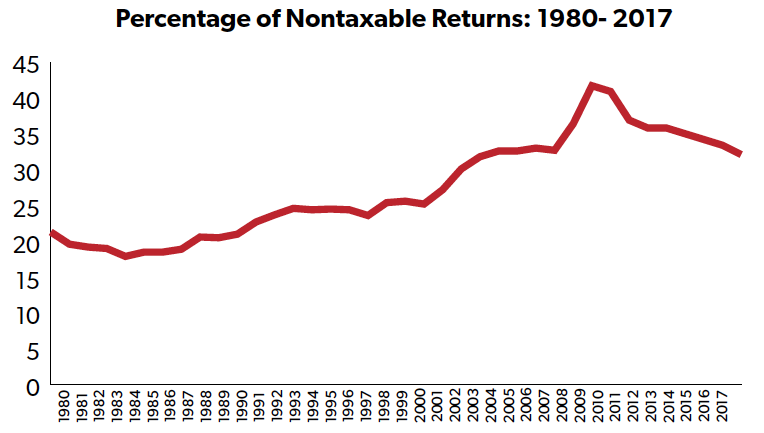

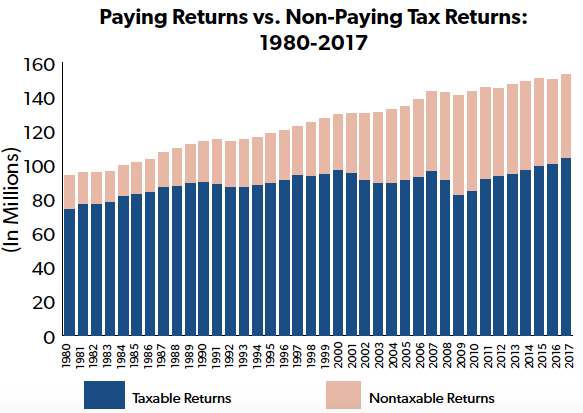

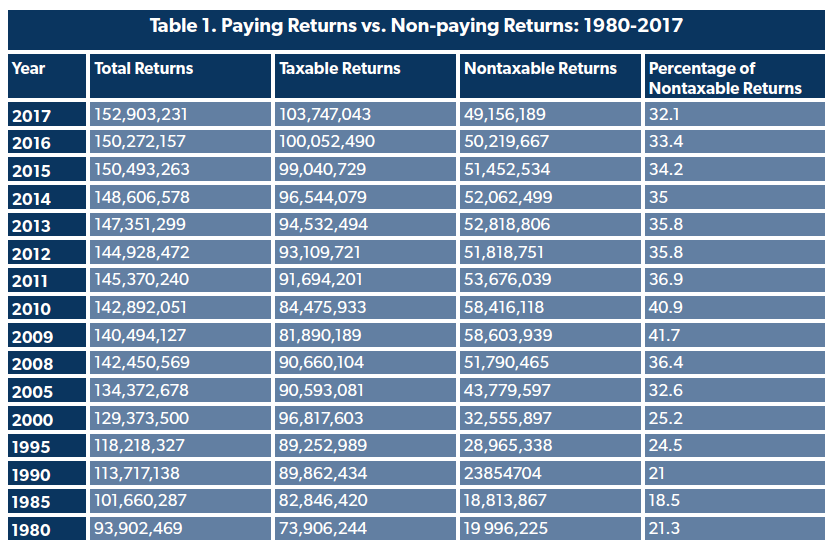

Dans le débat concernant l’équité du système d’impôt sur le revenu, on oublie souvent qu’un nombre important de déclarations ne sont pas soumises à l’impôt sur le revenu. Les dernières données publiées par l’Internal Revenue Service (IRS) montrent que près d’un tiers des déclarations de l’année fiscale 2017 n’ont pas payé d’impôt sur le revenu. En outre, le pourcentage de déclarants n’ayant pas d’obligation fiscale a généralement augmenté par rapport à ce qu’il était il y a près de 40 ans. Cette tendance est révélatrice d’un code progressif de l’impôt sur le revenu en vertu duquel les personnes à revenu élevé paient une plus grande partie des impôts, tandis que les personnes à faible revenu sont généralement à l’abri d’obligations fiscales importantes.

La dernière étude « Qui paie les impôts sur le revenu » de la NTUF pour l’année fiscale 2017 révèle que les 1 % de personnes les plus riches assument plus de 38 % de tous les impôts sur le revenu, un montant qui représente près du double de leur part de revenu brut ajusté. Les données historiques depuis 1980 montrent que le code de l’impôt sur le revenu est devenu de plus en plus progressif, une petite partie des salariés payant une part croissante de la charge fiscale, même lorsque le taux marginal supérieur d’imposition a été réduit.

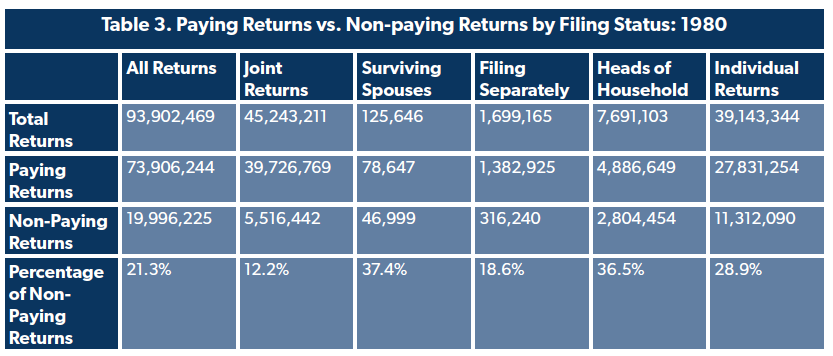

Correspondamment, la part des déclarants dont l’impôt sur le revenu est nul a eu tendance à augmenter. En 1980, le pourcentage de déclarations sans obligation fiscale s’élevait à 21,3 %. En 1985, il est tombé à 18,5 pour cent, mais il a généralement augmenté depuis.

Au fil du temps, les décideurs ont ajusté les caractéristiques de l’impôt sur le revenu conçues pour protéger les travailleurs à faible revenu de charges importantes. Par exemple, la tranche de revenu la plus basse pour un couple marié faisant une déclaration conjointe pour l’année fiscale 1980 imposait un impôt de 14 % sur les revenus d’au moins 3 400 $ (9 634 $ en dollars de 2017). En 2017, la tranche la plus basse a été ajustée à un impôt de 10 % sur les revenus supérieurs à 18 650 dollars. La déduction standard est également passée de 3 400 dollars en 1980 (9 634 dollars en 2017) à 12 700 dollars en 2017 pour les contribuables mariés, réduisant ainsi considérablement le revenu imposable. (Une expansion similaire a eu lieu pour les déclarants célibataires.)

Le nombre de déclarations non imposables reflète également le nombre d’exclusions, de déductions et de crédits disponibles pour les déclarants admissibles. La loi sur le budget du Congrès de 1974 exige que le budget fédéral annuel comprenne une liste des « dépenses fiscales » qui sont définies dans la loi comme « les pertes de revenus attribuables aux dispositions des lois fiscales fédérales qui permettent une exclusion, une exemption ou une déduction spéciale du revenu brut ou qui offrent un crédit spécial, un taux d’imposition préférentiel ou un report de l’obligation fiscale. » Le nombre de ces dispositions fiscales a augmenté. Un livre de budget historique datant de 1981 énumère 82 dépenses liées à l’impôt sur le revenu des particuliers pour l’année fiscale (FY) 1980. Une publication budgétaire récente comprend 142 dépenses fiscales individuelles différentes qui ont été réclamées au cours de l’exercice 2017.

Ces exclusions comprennent également des « crédits remboursables » que les déclarants admissibles peuvent recevoir en plus de leur obligation fiscale. Ces crédits réduisent l’obligation fiscale d’un déclarant, mais contrairement aux crédits d’impôt ordinaires, tout montant de crédit restant est « remboursé » sous forme de paiement en espèces. L’IRS rapporte que 100 milliards de dollars de crédits remboursables ont été réclamés en 2017. Quinze pour cent de ce montant ont été appliqués à la réduction de la charge fiscale sur le revenu, tandis que le reste a été essentiellement converti en chèques de subvention, provenant principalement de l’admissibilité au crédit pour revenu gagné (56,8 milliards de dollars) et au crédit d’impôt supplémentaire pour enfants (23,3 milliards de dollars). En raison de ces crédits, les déclarants ayant un revenu brut ajusté de 30 000 $ ou moins avaient un taux d’imposition moyen qui était en fait négatif.

En partie, le nombre de déclarations non imposables est révélateur de l’état de l’économie. Après la récession de 2008, 41,7 % des déclarations – deux sur cinq – ne devaient aucun impôt sur le revenu en 2009, en raison d’une combinaison de niveaux de chômage plus élevés et d’allégements fiscaux (y compris des crédits remboursables) dans l’American Recovery and Reinvestment Act de 2009. Comme l’économie a fini par se redresser et que l’emploi a progressé, le nombre de déclarations imposables a progressivement augmenté, tout en représentant une part plus faible des déclarations qu’en 1980.

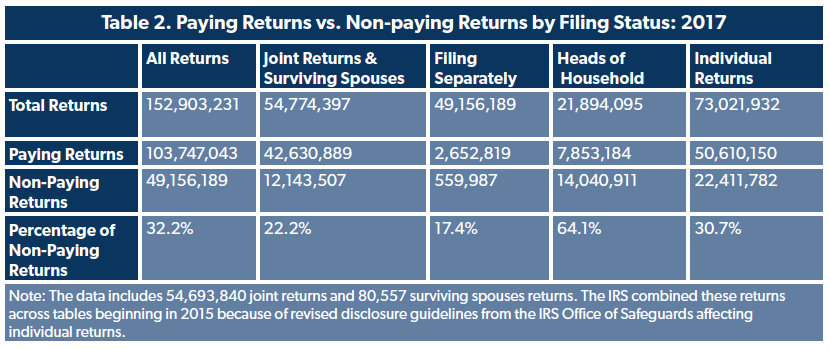

Cela ne veut pas dire que ces ménages n’ont fait face à aucune obligation fiscale fédérale que ce soit. Les personnes ayant un revenu salarial sont soumises à des charges sociales pour financer la sécurité sociale et Medicare. Un grand nombre des déclarations classées comme n’étant pas soumises à un impôt sur le revenu net étaient peut-être soumises à une foule d’impôts supplémentaires, notamment « en tant que remboursement du crédit d’impôt sur les primes anticipées excédentaires, impôt sur le travail indépendant, impôt sur les pourboires non perçus de la Sécurité sociale et de Medicare des employés, impôt provenant du recalcul du crédit d’investissement de l’année précédente, impôts de pénalité sur les comptes de retraite individuels, impôts de pénalité de la section 72, impôts sur l’emploi des ménages, paiement de la responsabilité individuelle des soins de santé, impôts Medicare supplémentaires ou paiements de parachute doré. »

Il s’agit du dernier ensemble de données avant le Tax Cuts and Jobs Act de 2017. Il a été estimé que le nombre de déclarants n’ayant pas d’impôt sur le revenu augmentera à la suite des modifications apportées au code. En vigueur à partir de l’année fiscale 2018, la loi sur la réforme fiscale a abaissé les taux d’imposition, presque doublé la déduction standard et élargi et augmenté le crédit d’impôt remboursable pour enfants.Ces faits sur le code de l’impôt sur le revenu devraient être rappelés lorsque les politiciens soutiennent que les riches ne paient pas leur « juste part ».

Conclusion

Un système fiscal responsable allège le fardeau de ceux qui, au bas de l’échelle, s’efforcent de travailler pour progresser. Les dernières données de l’IRS montrent que près d’un tiers des déclarants, principalement des personnes à faible revenu, n’avaient pas d’impôt à payer, certains étant même confrontés à un taux d’imposition négatif. Le nombre élevé de déclarations non imposables est une indication supplémentaire que le code des impôts sur le revenu américain est hautement progressif, les déclarants à faible revenu échappant largement à une lourde imposition.