Au début du mois, les employés de plus de 1 000 entreprises ont vu un ou deux chèques de paie déduits de leurs comptes bancaires après que le PDG de leur fournisseur de paie en nuage se soit enfui avec 35 millions de dollars de dépôts de paie et d’impôts de clients. Lundi, le PDG a été arrêté et aurait avoué que ce détournement était le dernier souffle désespéré d’un jeu de passe-passe financier qui lui avait rapporté 70 millions de dollars sur plusieurs années.

Michael T. Mann, le PDG de 49 ans de MyPayrollHR, basé à Clifton Park, NY, a été arrêté cette semaine et accusé de fraude bancaire. Dans des documents judiciaires, les enquêteurs du FBI ont déclaré que Mann a admis lors de l’interrogatoire qu’au début du mois de septembre – à la veille d’un grand jour de paie – il a détourné vers son propre compte bancaire quelque 35 millions de dollars de fonds envoyés par ses clients pour couvrir les dépôts de salaires et les retenues d’impôt de leurs employés.

Après ce coup, deux banques différentes qui travaillent avec les différentes sociétés de Mann ont gelé ces comptes d’entreprise pour empêcher les fonds d’être déplacés ou retirés. Cette action a déclenché une chaîne d’événements qui a conduit une autre institution financière qui aide MyPayrollHR à traiter les paiements à retirer brièvement près de 26 millions de dollars des comptes-chèques appartenant aux employés de plus de 1 000 entreprises qui utilisent MyPayrollHR.

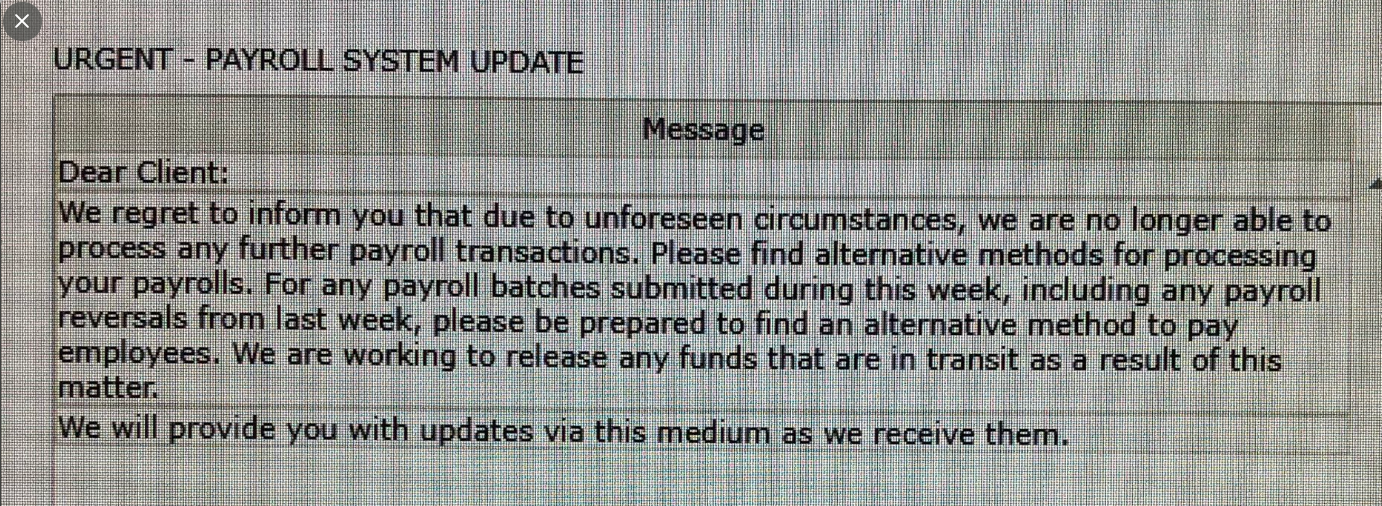

Au même moment, MyPayrollHR a envoyé un message (voir la capture d’écran ci-dessus) aux clients pour leur dire qu’il fermait ses portes et que les clients devaient trouver d’autres méthodes pour payer les employés et pour traiter les salaires à l’avenir.

Dans la plainte pénale contre Mann (PDF), un agent du FBI de New York a déclaré que le PDG a admis qu’à partir de 2010 ou 2011, il a commencé à emprunter d’importantes sommes d’argent à des banques et à des sociétés de financement sous de faux prétextes.

« Tout en déclarant que MyPayroll était légitime, il a admis avoir créé d’autres sociétés qui n’avaient d’autre but que d’être utilisées dans la fraude ; avoir représenté frauduleusement aux banques et aux sociétés de financement que ses fausses entreprises avaient certaines créances qu’elles n’avaient pas ; et avoir obtenu des prêts et des lignes de crédit en empruntant sur ces créances inexistantes. »

« Mann a estimé avoir obtenu frauduleusement environ 70 millions de dollars qu’il n’a pas remboursés. Il a affirmé avoir commis cette fraude en réponse à des pressions commerciales et financières, et avoir utilisé la quasi-totalité des fonds obtenus frauduleusement pour soutenir certaines entreprises, en acheter et en lancer de nouvelles. Il a également admis avoir fait du kiting de chèques entre Bank of America et Pioneer , dans le cadre de ce stratagème frauduleux. »

Le kiting de chèques est l’acte illégal consistant à émettre un chèque à partir d’un compte bancaire sans fonds suffisants et à le déposer sur un autre compte bancaire, explique MagnifyMoney.com. « Ensuite, vous retirez l’argent de ce deuxième compte avant que le chèque original n’ait été compensé. »

La falsification de chèque est également connue comme le fait de profiter du « flottement », qui est la quantité de temps entre le moment où un individu soumet un chèque comme paiement et le moment où la banque de l’individu reçoit l’instruction de déplacer les fonds du compte.

Magnify Money en explique davantage :

« Disons, par exemple, que vous vous faites un chèque de 500 $ du compte-chèques A, et que vous déposez ce chèque sur le compte-chèques B – mais le solde du compte-chèques A n’est que de 75 $. Ensuite, vous retirez rapidement les 500 dollars du compte chèque B. Il s’agit d’une fraude par chèque, une forme de fraude par chèque qui utilise des fonds inexistants sur un compte chèque ou un autre type de compte bancaire. Certains stratagèmes de check-kiting utilisent plusieurs comptes dans une seule banque, et des stratagèmes plus compliqués impliquent plusieurs institutions financières. »

« Dans un scénario plus complexe, une personne pourrait ouvrir des comptes-chèques dans une banque A et une banque B, en déposant d’abord 500 $ dans la banque A et rien dans la banque B. Ensuite, elle pourrait faire un chèque de 10 000 $ sur le compte A et le déposer sur le compte B. La banque B crédite immédiatement le compte, et dans le temps qu’il faut à la banque B pour compenser le chèque (généralement environ trois jours ouvrables), l’escroc fait un chèque de 10 000 $ à la banque B, qui est déposé à la banque A pour couvrir le premier chèque. Cela pourrait continuer, avec quelqu’un qui fait des chèques entre les banques où il n’y a pas de fonds réels, mais la banque croit que l’argent est réel et continue à créditer les comptes. »

Le gouvernement allègue que Mann a kité des millions de dollars en chèques entre ses comptes à la Bank of American et à Pioneer du 1er août 2019 au 30 août 2019.

Pendant plus d’une décennie, MyPayrollHR a travaillé avec la société californienne Cachet Financial Services pour traiter les dépôts de paie des employés clients de MyPayrollHR. Toutes les deux semaines, les clients de MyPayrollHR déposaient leurs fonds de paie dans un compte de retenue géré par Cachet, qui déboursait ensuite les paiements dans les comptes bancaires des employés clients de MyPayrollHR.

Mais lorsque Mann a détourné 26 millions de dollars de dépôts de paie de clients de Cachet vers son compte à la Pioneer Bank, le compte de retenue vidé de Cachet a été débité pour les paiements de paie. Cachet a rapidement annulé ces dépôts, ce qui a entraîné le prélèvement d’une ou deux périodes de paie de salaire sur les comptes bancaires des employés des entreprises qui utilisaient MyPayrollHR.

Cette action a provoqué un tel tollé de la part des entreprises concernées et de leurs employés que Cachet a finalement décidé d’annuler toutes ces annulations et d’absorber cette perte de 26 millions de dollars, qu’elle tente maintenant de récupérer devant les tribunaux.

Selon les procureurs de New York, Pioneer était le plus grand créancier de Mann.

« Mann a déclaré que le problème de paie a été précipité par sa décision d’acheminer les paiements de paie des clients de MyPayroll vers un compte chez Pioneer au lieu de les adresser directement à Cachet », a écrit l’agent spécial du FBI Matthew J. Wabby. « Il a fait cela afin de réduire temporairement le montant qu’il devait à Pioneer. Lorsque Pioneer a gelé les comptes de Mann, il a également (par inadvertance) arrêté le mouvement des paiements de salaires des clients de MyPayroll vers Cachet. »

Environ 9 millions de dollars sur les 35 millions détournés par Mann étaient censés aller sur les comptes de la National Payment Corporation (NatPay) – la société basée en Floride qui gère les retenues d’impôts pour les clients de MyPayrollHR. NatPay a déclaré que son assurance devrait aider à couvrir les pertes qu’elle a subies lorsque les banques de MyPayrollHR ont gelé les comptes de l’entreprise.

Les dossiers judiciaires indiquent que Mann n’a pas encore inscrit de plaidoyer, mais qu’il a été ordonné de le libérer aujourd’hui sous une caution de 200 000 $ garantie par une maison familiale et deux véhicules. Son passeport a également été saisi.

Tags : Michael T. Mann, mypayrollHR