(pdf)

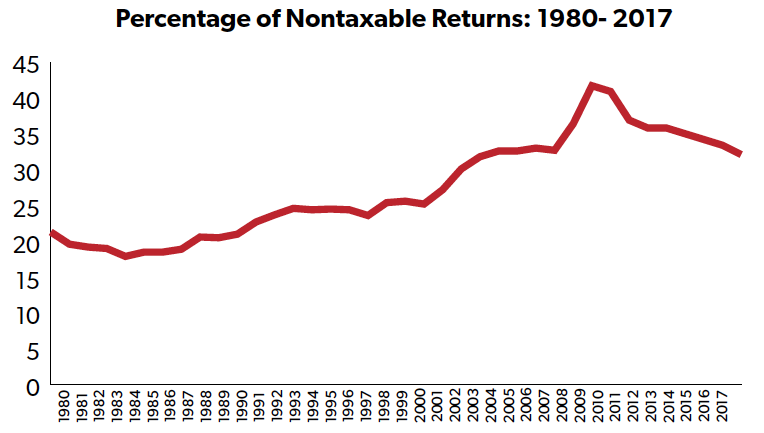

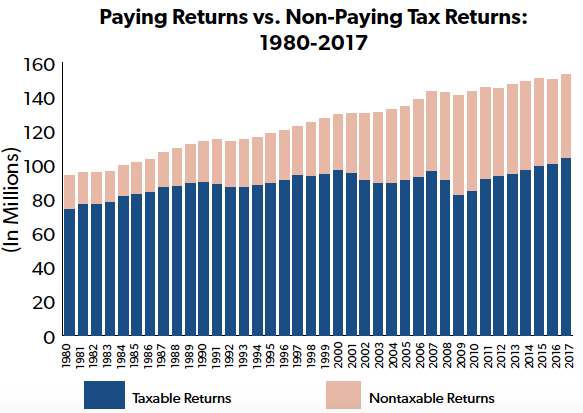

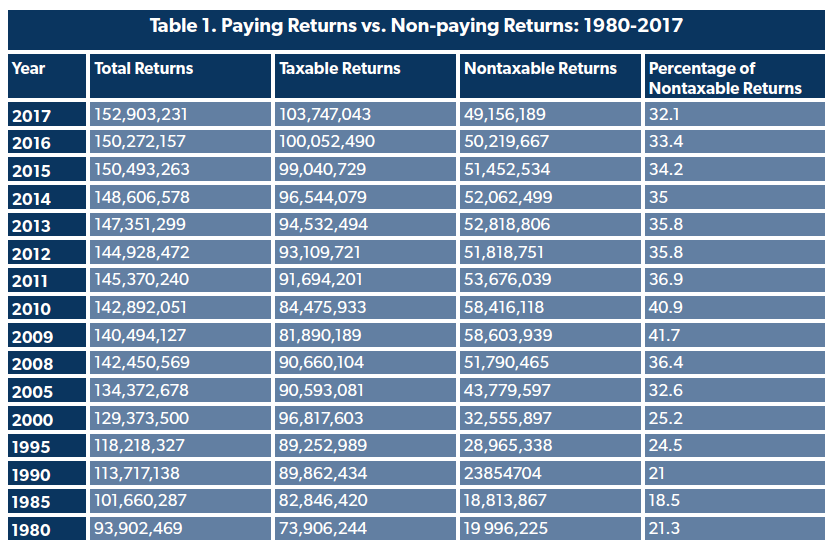

Keskustelussa tuloverojärjestelmän oikeudenmukaisuudesta jätetään usein huomiotta se tosiasia, että merkittävä osa veroilmoituksista ei ole tuloverovelvollinen. Internal Revenue Servicen (IRS) viimeisimmät tiedot osoittavat, että lähes kolmannes verovuoden 2017 veroilmoituksista ei maksanut tuloveroa. Lisäksi niiden verovelvollisten osuus, joilla ei ole tuloverovelvollisuutta, on yleisesti ottaen kasvanut siitä, missä se oli lähes 40 vuotta sitten. Tämä suuntaus on osoitus progressiivisesta tuloverojärjestelmästä, jonka mukaan suurituloisemmat maksavat suuremman osan veroista, kun taas pienituloisia suojellaan yleensä merkittäviltä tuloveroveloilta.

NTUF:n viimeisimmässä ”Who Pays Income Taxes” -tutkimuksessa verovuodelta 2017 havaitaan, että varakkain 1 prosentti tulonsaajista maksaa yli 38 prosenttia kaikista tuloveroista, mikä on lähes kaksinkertainen määrä heidän oikaistuihin bruttotuloihinsa verrattuna. Vuodesta 1980 lähtien saadut historiatiedot osoittavat, että tuloverojärjestelmä on muuttunut yhä progressiivisemmaksi, ja pieni osa palkansaajista maksaa yhä suuremman osan verotaakasta, vaikka ylin marginaaliveroaste on laskenut.

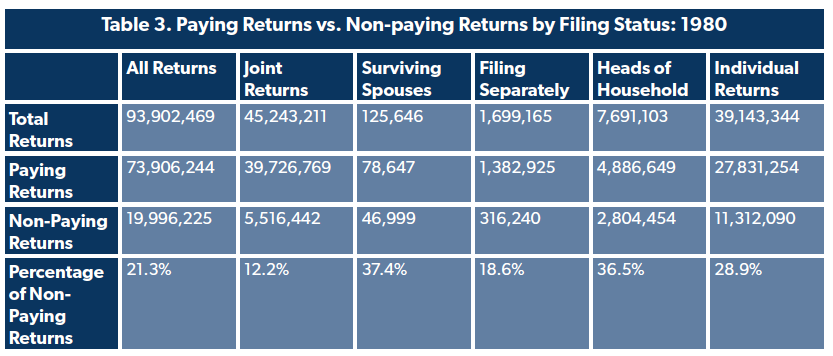

Vastaavasti niiden verovelvollisten osuus, joilla ei ole tuloverovelvollisuutta, on noussut. Vuonna 1980 niiden ilmoitusten osuus, joissa ei ollut tuloverovelvollisuutta, oli 21,3 prosenttia. Vuoteen 1985 mennessä se laski 18,5 prosenttiin, mutta sen jälkeen se on yleensä kasvanut.

Poliittiset päättäjät ovat ajan mittaan mukauttaneet tuloverotuksen piirteitä, joiden tarkoituksena on suojella pienituloisia työntekijöitä merkittäviltä rasitteilta. Esimerkiksi verovuonna 1980 avioparin alin tuloluokka määräsi 14 prosentin veron vähintään 3 400 dollarin (9 634 dollaria vuoden 2017 dollareina) tuloista. Vuoteen 2017 mennessä alin tuloluokka muutettiin 10 prosentin veroksi yli 18 650 dollarin tuloista. Vakiovähennys nostettiin myös 3 400 dollarista vuonna 1980 (9 634 dollaria vuoden 2017 dollareissa) 12 700 dollariin vuonna 2017 naimisissa oleville verovelvollisille, mikä pienensi merkittävästi verotettavaa tuloa. (Samanlainen laajennus koski myös yksinhuoltajia.)

Verottamattomien ilmoitusten määrä heijastaa myös tukikelpoisten ilmoittajien käytettävissä olevien poikkeusten, vähennysten ja hyvitysten määrää. Vuoden 1974 kongressin talousarviolaissa edellytetään, että liittovaltion vuotuinen talousarvio sisältää luettelon ”veromenoista”, jotka määritellään laissa ”tulonmenetyksiksi, jotka johtuvat liittovaltion verolakien säännöksistä, jotka mahdollistavat erityisen poissulkemisen, vapautuksen tai vähennyksen bruttotulosta tai jotka tarjoavat erityisen hyvityksen, etuoikeutetun verokannan tai verovelvollisuuden lykkäämisen”. Tällaisten verosäännösten määrä on kasvanut. Historiallisessa talousarviokirjassa vuodelta 1981 luetellaan 82 henkilökohtaisen tuloveron menoa verovuodelta 1980. Tuoreessa talousarviojulkaisussa luetellaan 142 erilaista henkilökohtaista tuloveromenoa, joita haettiin varainhoitovuonna 2017.

Näihin verovapautuksiin sisältyy myös ”palautettavia hyvityksiä”, joita tukikelpoiset verovelvolliset voivat saada tuloverovelvollisuutensa lisäksi. Nämä hyvitykset vähentävät hakijan tuloverovelkaa, mutta toisin kuin tavanomaiset verohyvitykset, jäljelle jäävät hyvitysmäärät ”palautetaan” käteismaksuna. IRS:n mukaan palautettavia hyvityksiä haettiin 100 miljardin dollarin arvosta vuonna 2017. Viisitoista prosenttia tästä määrästä käytettiin tuloverorasituksen pienentämiseen, kun taas loput muutettiin lähinnä tukisekkeiksi, lähinnä ansiotulohyvityksen (Earned Income Credit) (56,8 miljardia dollaria) ja ylimääräisen lapsiverohyvityksen (Additional Child Tax Credit) (23,3 miljardia dollaria) tukikelpoisuudesta. Näiden hyvitysten ansiosta niiden, joiden oikaistu bruttotulo oli enintään 30 000 dollaria, keskimääräinen veroaste oli itse asiassa negatiivinen.

Verottamatta jääneiden veroilmoitusten määrä on osittain osoitus talouden tilasta. Vuoden 2008 taantuman jälkeen 41,7 prosenttia veroilmoituksista – kaksi viidestä – ei maksanut tuloveroa vuonna 2009, mikä johtui korkeammasta työttömyydestä ja verohelpotuksista (mukaan lukien palautettavat hyvitykset), jotka sisältyivät vuoden 2009 amerikkalaiseen elvytys- ja uudelleeninvestointilakiin (American Recovery and Reinvestment Act of 2009). Kun talous lopulta elpyi ja työllisyys kasvoi, verovelvollisten palautusten määrä on vähitellen kasvanut, mutta niiden osuus palautuksista on edelleen pienempi kuin vuonna 1980.

Tämä ei tarkoita, että näillä kotitalouksilla ei olisi ollut lainkaan liittovaltion verovelvollisuutta. Yksilöt, joilla on palkkatuloja, joutuvat maksamaan palkkaveroja sosiaaliturvan ja Medicaren rahoittamiseksi. Moniin ilmoituksiin, jotka on luokiteltu nettotuloveron ulkopuolelle jääneiksi, on mahdollisesti kohdistunut lukuisia lisäveroja, kuten ”ylimääräisen ennakkomaksuhyvityksen palautus, itsensätyöllistäjän vero, perimättä jäänyt työntekijöiden sosiaaliturva- ja Medicare-vero juomarahoista, aikaisemman vuoden sijoitushyvityksen uudelleenlaskennasta aiheutuva vero, rangaistusverot yksilöllisistä eläketileistä, 72 §:n mukaiset rangaistusverot, kotitalouksien työllistämisverot, terveydenhuollon yksilöllisen vastuun maksu, lisämaksut Medicare-järjestelmästä tai kultainen palkkio”.”

Tämä on viimeinen tietokokonaisuus ennen vuoden 2017 Tax Cuts and Jobs Act -lakia. On arvioitu, että tuloverotta jättäneiden määrä kasvaa tuloverolakiin tehtyjen muutosten seurauksena. Verouudistuslaki tuli voimaan verovuodesta 2018 alkaen, sillä se alensi verokantoja, lähes kaksinkertaisti vakiovähennyksen ja laajensi ja lisäsi palautettavaa lasten verohyvitystä.Nämä tuloverolakia koskevat tosiasiat on syytä muistaa, kun poliitikot väittävät, että rikkaat eivät maksa ”oikeudenmukaista osuuttaan”.

Johtopäätös

Vastuullinen verojärjestelmä keventää niiden taakkaa, jotka ovat alhaalla ja jotka pyrkivät työskentelemään tiensä ylöspäin. Viimeisimmät IRS:n tiedot osoittavat, että lähes kolmasosalla verovelvollisista, pääasiassa pienituloisista, ei ollut verovelvollisuutta, ja joillakin oli negatiivinen veroaste. Verottamattomien veroilmoitusten suuri määrä on jälleen yksi osoitus siitä, että Amerikan tuloverojärjestelmä on erittäin progressiivinen ja että pienituloiset välttyvät suurelta osin raskaalta verotukselta.