(pdf)

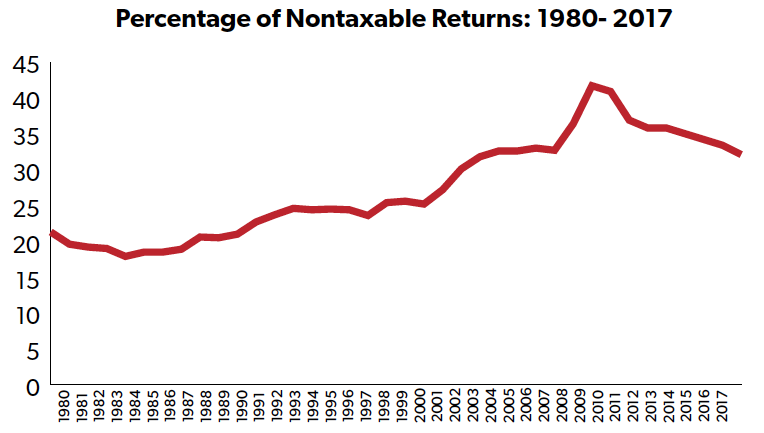

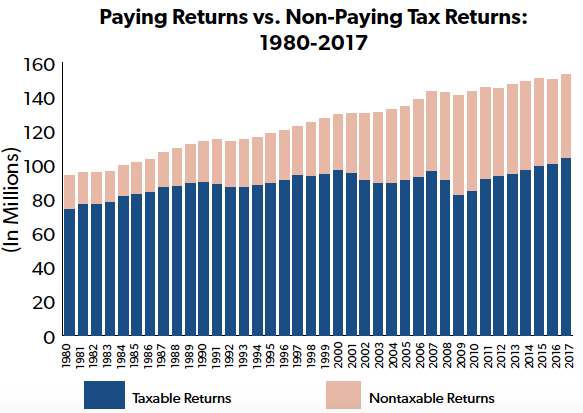

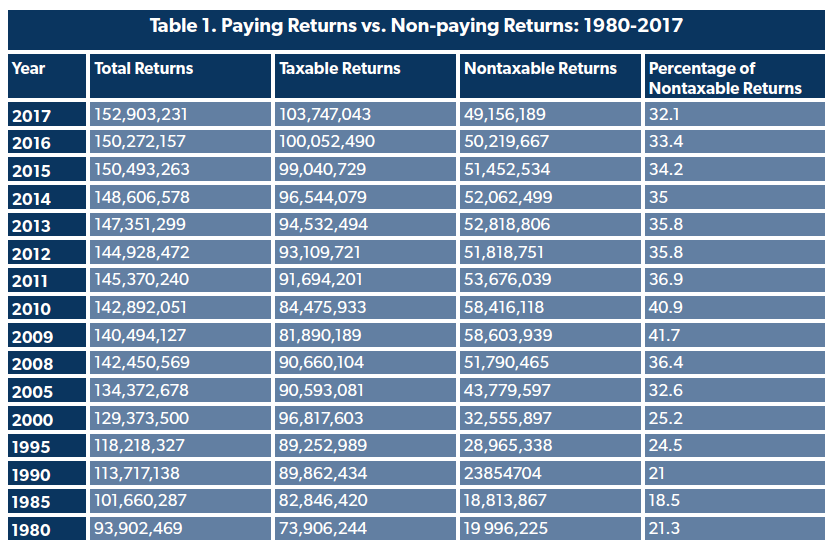

En el debate sobre la equidad del sistema de impuestos sobre la renta, a menudo se pasa por alto el hecho de que un número significativo de declaraciones no tienen obligación de pagar impuestos sobre la renta. Los últimos datos publicados por el Servicio de Impuestos Internos (IRS) muestran que casi un tercio de las declaraciones del año fiscal 2017 no pagaron impuestos sobre la renta. Además, el porcentaje de declarantes que no tienen obligación de pagar el impuesto sobre la renta ha aumentado, en general, desde donde estaba hace casi 40 años. Esta tendencia es indicativa de un código de impuesto sobre la renta progresivo bajo el cual los ingresos más altos pagan una mayor cantidad de impuestos, mientras que los ingresos bajos están generalmente protegidos de las obligaciones significativas del impuesto sobre la renta.

El último estudio de NTUF «Quién paga los impuestos sobre la renta» para el año fiscal 2017 encuentra que el 1 por ciento más rico de los asalariados asume más del 38 por ciento de todos los impuestos sobre la renta, una cantidad que es casi el doble de su cuota de ingreso bruto ajustado. Los datos históricos desde 1980 muestran que el código del impuesto sobre la renta se ha vuelto cada vez más progresivo, con una pequeña parte de los asalariados pagando una parte cada vez mayor de la carga fiscal, incluso cuando el tipo impositivo marginal superior se redujo.

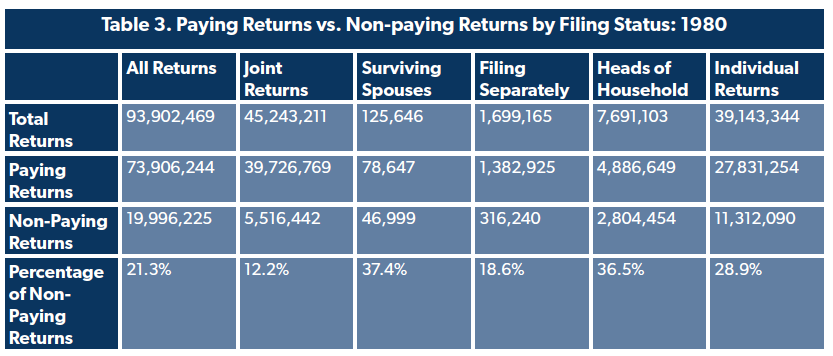

Correspondientemente, el porcentaje de declarantes con una deuda tributaria nula ha tendido a aumentar. En 1980, el porcentaje de declaraciones sin obligación de pagar el impuesto sobre la renta era del 21,3%. En 1985, se redujo al 18,5%, pero desde entonces ha crecido en general.

Con el tiempo, los responsables políticos han ajustado características del impuesto sobre la renta diseñadas para proteger a los trabajadores de bajos ingresos de cargas significativas. Por ejemplo, el tramo de ingresos más bajo para una pareja casada que presenta una declaración conjunta para el año fiscal 1980 imponía un impuesto del 14% sobre los ingresos de al menos 3.400 dólares (9.634 dólares en dólares de 2017). En 2017, el tramo más bajo se ajustó a un impuesto del 10% sobre los ingresos superiores a 18.650 dólares. La deducción estándar también se incrementó de 3.400 dólares en 1980 (9.634 dólares en 2017) a 12.700 dólares en 2017 para los declarantes casados, reduciendo significativamente la renta imponible. (Una expansión similar se produjo para los declarantes solteros.)

El número de declaraciones no imponibles también refleja el número de exclusiones, deducciones y créditos disponibles para los declarantes elegibles. La Ley de Presupuestos del Congreso de 1974 exige que el presupuesto federal anual incluya una lista de «gastos fiscales» que se definen en la ley como «pérdidas de ingresos atribuibles a las disposiciones de las leyes fiscales federales que permiten una exclusión, exención o deducción especial de los ingresos brutos o que proporcionan un crédito especial, un tipo de impuesto preferente o un aplazamiento de la obligación tributaria». El número de estas disposiciones fiscales ha aumentado. Un libro de presupuesto histórico de 1981 enumera 82 gastos del impuesto sobre la renta de las personas físicas para el año fiscal (FY) 1980. Una publicación presupuestaria reciente incluye 142 gastos diferentes del impuesto sobre la renta individual que se reclamaron en el año fiscal 2017.

Estas exclusiones también incluyen «créditos reembolsables» que los declarantes elegibles pueden recibir por encima de su responsabilidad del impuesto sobre la renta. Estos créditos reducen la responsabilidad del impuesto sobre la renta de un declarante, pero a diferencia de los créditos fiscales regulares, cualquier cantidad de crédito restante se «devuelve» como un pago en efectivo. El IRS informa que en 2017 se reclamaron 100.000 millones de dólares en créditos reembolsables. El 15% de esta cantidad se aplicó a la reducción de la carga fiscal del impuesto sobre la renta, mientras que el resto se convirtió esencialmente en cheques de subsidio, en su mayoría de la elegibilidad para el Crédito por Ingreso del Trabajo (56.800 millones de dólares) y el Crédito Fiscal Adicional por Hijo (23.300 millones de dólares). Debido a estos créditos, los declarantes con una renta bruta ajustada de 30.000 dólares o menos tenían un tipo impositivo medio que era realmente negativo.

En parte, el número de declaraciones no imponibles es indicativo del estado de la economía. Tras la recesión de 2008, el 41,7 por ciento de las declaraciones -dos de cada cinco- no debían impuesto sobre la renta en 2009, debido a una combinación de mayores niveles de desempleo y a la reducción de impuestos (incluidos los créditos reembolsables) de la Ley de Recuperación y Reinversión de Estados Unidos de 2009. A medida que la economía se fue recuperando y el empleo creció, el número de declaraciones imponibles ha aumentado gradualmente, aunque sigue representando una parte menor de las declaraciones que en 1980.

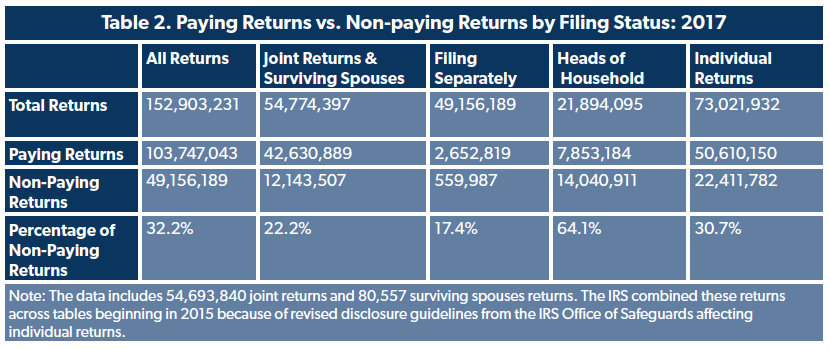

Esto no quiere decir que estos hogares no tuvieran ninguna obligación tributaria federal. Los individuos con ingresos salariales están sujetos a impuestos sobre la nómina para financiar la Seguridad Social y Medicare. Muchas de las declaraciones clasificadas como no sujetas a un impuesto sobre la renta neta estaban posiblemente sujetas a una serie de impuestos adicionales, incluyendo «como reembolso del crédito fiscal de primas por adelantado, el impuesto sobre el trabajo por cuenta propia, el impuesto sobre la Seguridad Social y Medicare de los empleados no cobrado por las propinas, el impuesto por el recálculo del crédito de inversión del año anterior, los impuestos de penalización sobre las cuentas de jubilación individuales, los impuestos de penalización de la Sección 72, los impuestos sobre el empleo de los hogares, el pago de la responsabilidad individual de la asistencia sanitaria, los impuestos adicionales de Medicare o los pagos del paracaídas dorado.»

Este es el último conjunto de datos antes de la Tax Cuts and Jobs Act de 2017. Se ha estimado que el número de declarantes sin impuestos sobre la renta aumentará como resultado de los cambios en el código. A partir del año fiscal 2018, la ley de reforma fiscal redujo las tasas impositivas, casi duplicó la deducción estándar y amplió y aumentó el crédito tributario reembolsable por hijos.Estos hechos sobre el código de impuestos sobre la renta deben ser recordados cuando los políticos argumentan que los ricos no están pagando su «parte justa».

Conclusión

Un sistema tributario responsable alivia la carga de los que están en la parte inferior que se esfuerzan por trabajar su camino hacia arriba. Los últimos datos del IRS muestran que casi un tercio de los declarantes, principalmente los de bajos ingresos, no tuvieron que pagar impuestos, y algunos se enfrentaron a un tipo impositivo negativo. El elevado número de declaraciones no imponibles es otro indicio de que el código del impuesto sobre la renta de Estados Unidos es muy progresivo, y que los declarantes de rentas más bajas escapan en gran medida a una fuerte imposición.