(pdf)

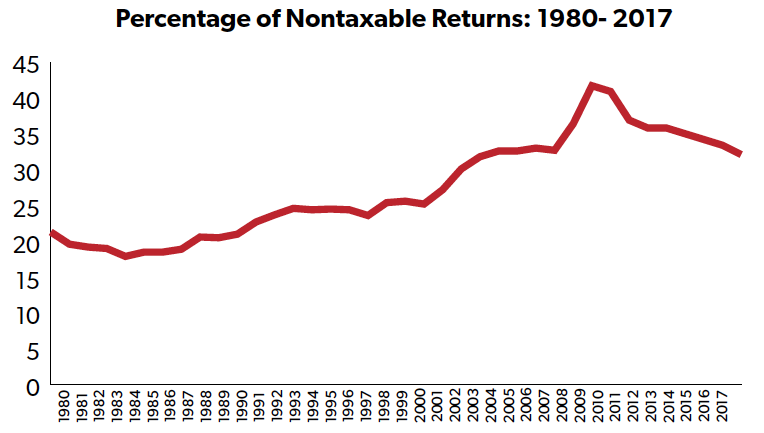

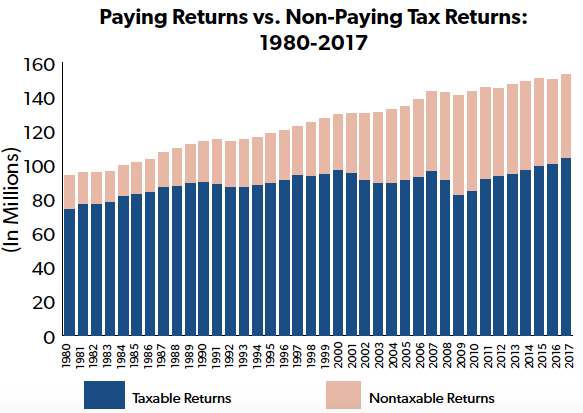

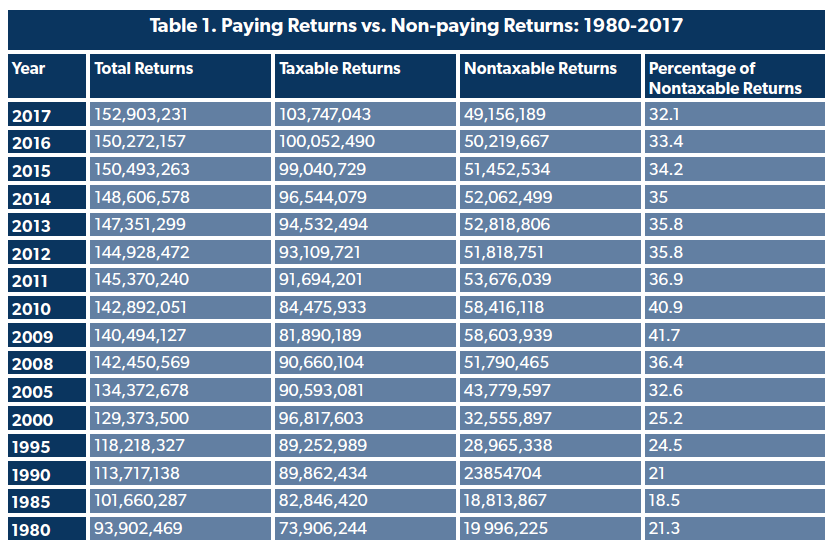

În dezbaterea privind corectitudinea sistemului de impozitare a venitului, este adesea trecut cu vederea faptul că un număr semnificativ de declarații nu au obligații fiscale. Cele mai recente date publicate de Internal Revenue Service (IRS) arată că aproape o treime dintre declarațiile din anul fiscal 2017 nu au plătit niciun impozit pe venit. Mai mult, procentul de declaranți care nu au nicio obligație de plată a venitului a crescut, în general, față de nivelul în care se afla în urmă cu aproape 40 de ani. Această tendință indică un cod progresiv al impozitului pe venit, în cadrul căruia persoanele cu venituri mai mari plătesc o parte mai mare din impozite, în timp ce persoanele cu venituri mici sunt, în general, protejate de obligații fiscale semnificative.

Cel mai recent studiu „Cine plătește impozitul pe venit” realizat de NTUF pentru anul fiscal 2017 constată că cei mai bogați 1 la sută dintre cei cu venituri suportă peste 38 la sută din toate impozitele pe venit, o sumă care este aproape dublă față de ponderea veniturilor lor brute ajustate. Datele istorice începând din 1980 arată că codul de impozitare a veniturilor a devenit din ce în ce mai progresiv, o mică parte dintre cei care câștigă plătind o parte tot mai mare din povara fiscală, chiar și atunci când rata marginală maximă de impozitare a fost redusă.

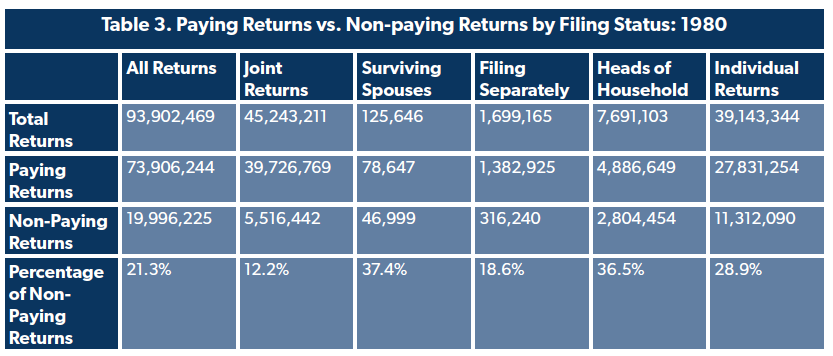

Corespunzător, ponderea celor care depun declarații cu obligații fiscale zero a avut o tendință de creștere. În 1980, procentul de declarații fără obligații fiscale pe venit a fost de 21,3 la sută. Până în 1985, acesta a scăzut la 18,5 la sută, dar de atunci a crescut în general.

De-a lungul timpului, factorii de decizie politică au ajustat caracteristici ale impozitului pe venit menite să protejeze lucrătorii cu venituri mici de sarcini semnificative. De exemplu, cea mai mică tranșă de venit pentru un cuplu căsătorit care depunea o declarație comună pentru anul fiscal 1980 impunea un impozit de 14 la sută pe un venit de cel puțin 3.400 de dolari (9.634 de dolari în dolari din 2017). Până în 2017, cea mai mică tranșă a fost ajustată la un impozit de 10 % pentru veniturile mai mari de 18.650 de dolari. Deducerea standard a fost, de asemenea, majorată de la 3.400 de dolari în 1980 (9.634 de dolari în dolari din 2017) la 12.700 de dolari în 2017 pentru persoanele căsătorite, reducând semnificativ venitul impozabil. (O extindere similară a avut loc pentru declaranții singuri.)

Numărul de declarații neimpozabile reflectă, de asemenea, numărul de excluderi, deduceri și credite disponibile pentru declaranții eligibili. Legea bugetului Congresului din 1974 prevede ca bugetul federal anual să includă o listă de „cheltuieli fiscale”, care sunt definite în lege ca fiind „pierderi de venituri atribuibile dispozițiilor legislației fiscale federale care permit o excludere, o scutire sau o deducere specială din venitul brut sau care oferă un credit special, o rată preferențială de impozitare sau o amânare a obligațiilor fiscale”. Numărul acestor dispoziții fiscale a crescut. O carte bugetară istorică din 1981 enumeră 82 de cheltuieli cu impozitul pe venitul individual pentru anul fiscal (FY) 1980. O publicație bugetară recentă include 142 de cheltuieli diferite privind impozitul pe venitul individual care au fost solicitate în anul fiscal 2017.

Aceste excluderi includ, de asemenea, ”credite rambursabile” pe care declaranții eligibili le pot primi în plus față de obligațiile fiscale pe venit. Aceste credite reduc obligația fiscală pe venit a unui declarant, dar, spre deosebire de creditele fiscale obișnuite, orice sumă de credit rămasă este „rambursată” sub formă de plată în numerar. IRS raportează că în 2017 au fost solicitate credite rambursabile în valoare de 100 de miliarde de dolari. Cincisprezece la sută din această sumă a fost aplicată pentru reducerea poverii fiscale pe venit, în timp ce restul a fost transformat, în esență, în cecuri de subvenție, în principal din eligibilitatea pentru creditul pentru venitul câștigat (56,8 miliarde de dolari) și pentru creditul fiscal suplimentar pentru copii (23,3 miliarde de dolari). Datorită acestor credite, declaranții cu un venit brut ajustat de 30.000 de dolari sau mai puțin au avut o rată medie de impozitare care a fost de fapt negativă.

În parte, numărul de declarații neimpozabile este un indicator al stării economiei. După recesiunea din 2008, 41,7 la sută dintre declarații – două din cinci – nu datorau niciun impozit pe venit în 2009, datorită unei combinații de niveluri mai ridicate ale șomajului și a scutirilor fiscale (inclusiv a creditelor rambursabile) din Legea privind redresarea și reinvestirea americană din 2009. Pe măsură ce economia și-a revenit în cele din urmă și ocuparea forței de muncă a crescut, numărul de declarații impozabile a crescut treptat, dar reprezintă încă o proporție mai mică de declarații decât în 1980.

Aceasta nu înseamnă că aceste gospodării nu s-au confruntat cu niciun fel de obligații fiscale federale. Persoanele cu venituri salariale sunt supuse impozitelor pe salarii pentru a finanța asigurările sociale și Medicare. Multe dintre declarațiile clasificate ca nefiind supuse unui impozit pe venitul net au fost posibil să fie supuse unei serii de impozite suplimentare, inclusiv „ca rambursare a creditului de impozitare anticipată a primelor în exces, impozit pe activități independente, impozitul pe bacșișuri necolectat pentru angajații de la asigurările sociale și Medicare, impozitul pe bacșișuri, impozitul din recalcularea creditului de investiții din anul anterior, impozitele de penalizare pe conturile individuale de pensii, impozitele de penalizare din secțiunea 72, impozitele pe munca în gospodărie, plata pentru responsabilitatea individuală în domeniul sănătății, impozitele suplimentare de la Medicare sau plățile pentru parașutele de aur”.”

Acesta este ultimul set de date înainte de Legea privind reducerile de impozite și locurile de muncă din 2017. S-a estimat că numărul de declaranți fără impozit pe venit va crește ca urmare a modificărilor aduse codului. Începând cu anul fiscal 2018, legea de reformă fiscală a redus ratele de impozitare, aproape a dublat deducerea standard și a extins și majorat creditul fiscal rambursabil pentru copii. aceste fapte despre codul de impozitare a veniturilor ar trebui să fie amintite atunci când politicienii susțin că cei bogați nu își plătesc „partea lor echitabilă”.

Concluzie

Un sistem fiscal responsabil ușurează povara asupra celor de jos care se străduiesc să muncească pentru a urca. Cele mai recente date IRS arată că aproape o treime dintre cei care au depus declarații, în principal cei cu venituri mici, nu au avut nicio obligație fiscală, iar unii se confruntă cu o rată de impozitare negativă. Numărul mare de declarații neimpozabile este încă un indiciu al faptului că codul de impozitare a veniturilor din America este foarte progresiv, cei cu venituri mici scăpând în mare măsură de o impozitare grea.

.