(pdf)

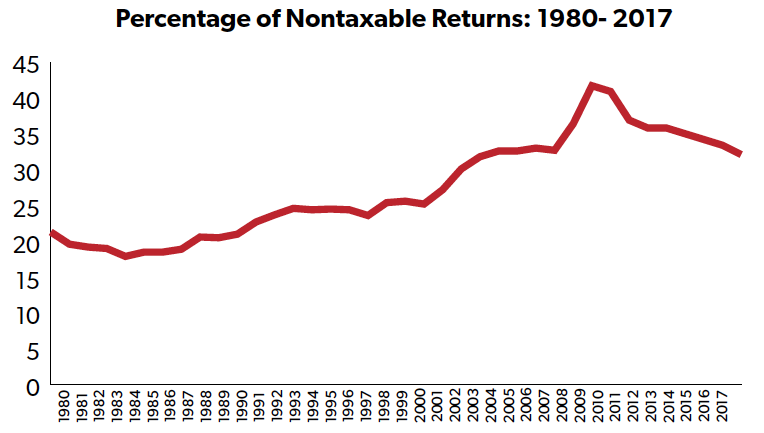

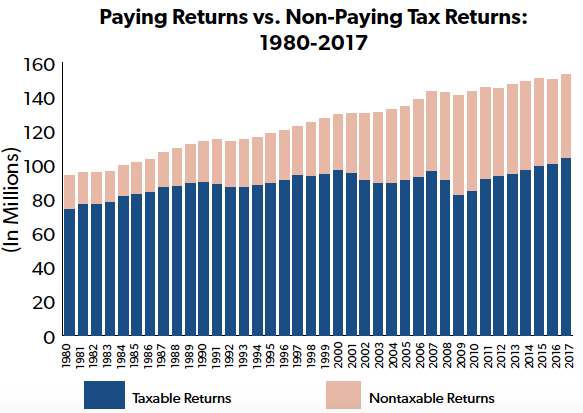

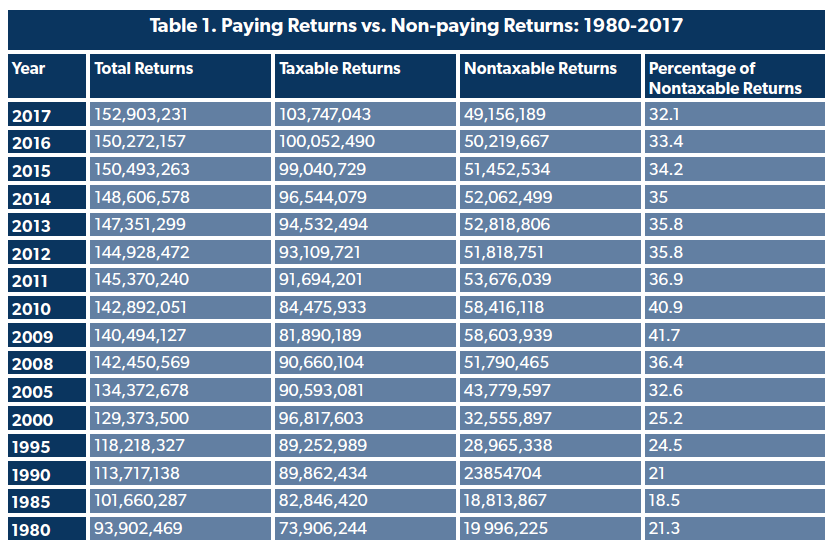

W debacie dotyczącej sprawiedliwości systemu podatku dochodowego często pomijany jest fakt, że znaczna liczba deklaracji nie posiada zobowiązania z tytułu podatku dochodowego. Najnowsze dane opublikowane przez Internal Revenue Service (IRS) pokazują, że prawie jedna trzecia deklaracji w roku podatkowym 2017 nie zapłaciła żadnego podatku dochodowego. Co więcej, odsetek osób składających zeznania, które nie mają zobowiązań z tytułu podatku dochodowego, ogólnie wzrósł od miejsca, w którym znajdował się prawie 40 lat temu. Ten trend wskazuje na progresywny kodeks podatku dochodowego, w ramach którego osoby o wyższych dochodach płacą większe podatki, podczas gdy osoby o niskich dochodach są generalnie chronione przed znaczącymi zobowiązaniami z tytułu podatku dochodowego.

NTUF w najnowszym badaniu „Who Pays Income Taxes” za rok podatkowy 2017 stwierdza, że najbogatszy 1 procent zarabiających bierze na swoje barki ponad 38 procent wszystkich podatków dochodowych, kwotę, która jest prawie dwukrotnie wyższa od ich skorygowanego udziału w dochodzie brutto. Dane historyczne od 1980 r. Pokazują, że kodeks podatku dochodowego stawał się coraz bardziej progresywny, a niewielka część zarabiających płaciła coraz większą część obciążenia podatkowego, nawet gdy najwyższa krańcowa stawka podatkowa została zmniejszona.

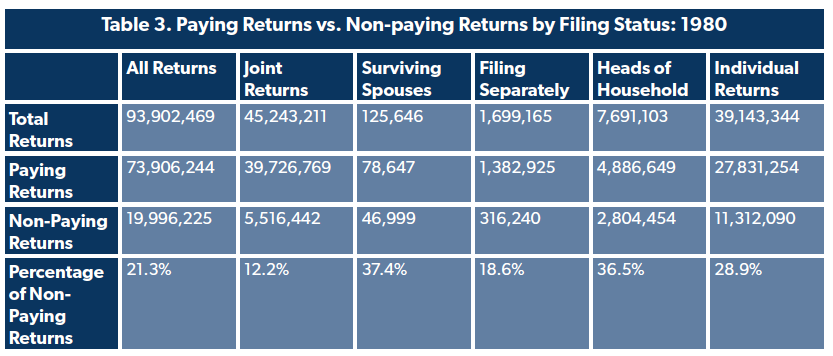

Odpowiednio, udział osób składających zeznania o zerowym zobowiązaniu podatkowym wykazywał tendencję wzrostową. W 1980 roku odsetek zeznań bez zobowiązań podatkowych wynosił 21,3 procent. Do 1985 roku spadł on do 18,5 procent, ale od tego czasu generalnie wzrósł.

Z biegiem czasu, decydenci dostosowali cechy podatku dochodowego zaprojektowane w celu ochrony pracowników o niskich dochodach przed znacznymi obciążeniami. Na przykład najniższy przedział dochodowy dla małżeństwa składającego zeznanie wspólnie w roku podatkowym 1980 nakładał 14-procentowy podatek od dochodu wynoszącego co najmniej 3400 dolarów (9 634 dolarów w 2017 r.). W 2017 r. najniższy próg został zmieniony na 10-procentowy podatek od dochodu powyżej $18,650. Standardowe odliczenie zostało również zwiększone z $3,400 w 1980 roku ($9,634 w 2017 roku) do $12,700 w 2017 roku dla osób pozostających w związku małżeńskim, co znacznie zmniejszyło dochód do opodatkowania. (Podobna ekspansja nastąpiła dla osób składających zeznania w pojedynkę.)

Liczba zwrotów niepodlegających opodatkowaniu jest również odzwierciedleniem liczby wyłączeń, odliczeń i kredytów dostępnych dla kwalifikujących się filerów. Ustawa budżetowa Kongresu z 1974 r. wymaga, aby roczny budżet federalny zawierał listę „wydatków podatkowych”, które są zdefiniowane w prawie jako „straty w dochodach, które można przypisać przepisom federalnych ustaw podatkowych, które umożliwiają specjalne wyłączenie, zwolnienie lub odliczenie od dochodu brutto lub które zapewniają specjalny kredyt, preferencyjną stawkę podatku lub odroczenie zobowiązania podatkowego. Liczba takich przepisów podatkowych wzrosła. Historyczna księga budżetowa z 1981 roku wymienia 82 wydatki na indywidualny podatek dochodowy w roku fiskalnym (FY) 1980. Niedawna publikacja budżetowa zawiera 142 różne indywidualne wydatki na podatek dochodowy, które zostały zgłoszone w FY 2017.

Te wyłączenia obejmują również „kredyty zwrotne”, które kwalifikujący się filerzy mogą otrzymać powyżej i poza ich zobowiązaniami z tytułu podatku dochodowego. Kredyty te zmniejszają zobowiązania podatkowe podatnika, ale w przeciwieństwie do zwykłych kredytów podatkowych, wszelkie pozostałe kwoty kredytu są „zwracane” jako płatność gotówkowa. IRS podaje, że w 2017 roku wnioskowano o $100 miliardów w kredytach zwrotnych. Piętnaście procent tej kwoty zostało zastosowane do zmniejszenia obciążeń z tytułu podatku dochodowego, podczas gdy reszta została zasadniczo przekształcona w czeki dotacyjne, głównie z tytułu kwalifikowalności do Earned Income Credit ($56,8 mld) i Additional Child Tax Credit ($23,3 mld). Ze względu na te ulgi, osoby składające zeznanie podatkowe z dochodem brutto $30,000 lub mniejszym miały średnią stopę podatkową, która była w rzeczywistości ujemna.

Po części, liczba nieopodatkowanych zeznań wskazuje na stan gospodarki. Po recesji z 2008 roku, 41,7 procent zeznań – dwa na pięć – nie posiadało podatku dochodowego w 2009 roku, ze względu na połączenie wyższych poziomów bezrobocia i ulg podatkowych (w tym kredytów zwrotnych) w American Recovery and Reinvestment Act z 2009 roku. Wraz z ostatecznym ożywieniem gospodarki i wzrostem zatrudnienia, liczba zeznań podlegających opodatkowaniu stopniowo rosła, ale nadal stanowi mniejszy udział zeznań niż w 1980 roku.

Nie oznacza to, że te gospodarstwa domowe nie miały żadnych federalnych zobowiązań podatkowych. Osoby z dochodami z pensji podlegają podatkom od wynagrodzeń w celu finansowania Social Security i Medicare. Wiele z deklaracji sklasyfikowanych jako niepodlegające podatkowi dochodowemu netto podlegało prawdopodobnie licznym dodatkowym podatkom, w tym „jako nadwyżka zaliczki na poczet kredytu podatkowego, podatek od samozatrudnienia, niepobrany pracowniczy podatek Social Security i Medicare od napiwków, podatek od przeliczenia kredytu inwestycyjnego z poprzedniego roku, podatki karne od indywidualnych kont emerytalnych, sekcja 72 podatków karnych, podatki od zatrudnienia w gospodarstwie domowym, indywidualna płatność odpowiedzialności za opiekę zdrowotną, dodatkowe podatki Medicare lub złote spadochrony.”

Jest to ostatni zestaw danych przed wejściem w życie ustawy Tax Cuts and Jobs Act z 2017 roku. Oszacowano, że liczba osób nie płacących podatku dochodowego wzrośnie w wyniku zmian w ordynacji. Skuteczne począwszy od roku podatkowego 2018, ustawa o reformie podatkowej obniżyła stawki podatkowe, prawie podwoiła standardową dedukcję oraz rozszerzyła i zwiększyła refundowaną ulgę podatkową dla dzieci.Te fakty dotyczące kodeksu podatku dochodowego powinny być pamiętane, gdy politycy argumentują, że bogaci nie płacą swojego „sprawiedliwego udziału.”

Wniosek

Odpowiedzialny system podatkowy zmniejsza obciążenie tych na dole, dążących do wypracowania swojej drogi w górę. Najnowsze dane IRS pokazują, że prawie jedna trzecia składających zeznania podatkowe, głównie osób o niskich dochodach, nie miała żadnych zobowiązań podatkowych, a niektórzy mieli ujemną stawkę podatkową. Wysoka liczba deklaracji nie podlegających opodatkowaniu jest kolejnym dowodem na to, że amerykański kodeks podatku dochodowego jest wysoce progresywny, a osoby o niższych dochodach w dużej mierze unikają wysokiego opodatkowania.

.