Na początku tego miesiąca pracownicy ponad 1000 firm zobaczyli, że jedna lub dwie wypłaty zostały odjęte z ich kont bankowych po tym, jak CEO ich dostawcy płac w chmurze uciekł z $35 milionami w płacach i depozytach podatkowych od klientów. W poniedziałek, prezes został aresztowany i rzekomo wyznał, że dywersja była ostatnim desperackim krokiem w finansowej grze, która zarobiła mu 70 milionów dolarów w ciągu kilku lat.

Michael T. Mann, 49-letni prezes firmy MyPayrollHR z siedzibą w Clifton Park, NY, został aresztowany w tym tygodniu i oskarżony o oszustwo bankowe. W aktach sądowych, śledczy FBI powiedzieli, że Mann przyznał się podczas przesłuchania, że na początku września – w przeddzień wielkiego dnia płacowego – przekierował na swoje własne konto bankowe około $35 milionów w funduszach wysłanych przez jego klientów, aby pokryć ich pracownicze depozyty płacowe i potrącenia podatkowe.

Po tym wyczynie, dwa różne banki, które współpracują z różnymi firmami Manna zamroziły te konta korporacyjne, aby nie dopuścić do przeniesienia lub wycofania funduszy. Ta akcja zapoczątkowała łańcuch zdarzeń, który doprowadził inną instytucję finansową, która pomaga MyPayrollHR przetwarzać płatności, do krótkotrwałego wyciągnięcia prawie 26 milionów dolarów z kont czekowych należących do pracowników ponad 1000 firm, które korzystają z MyPayrollHR.

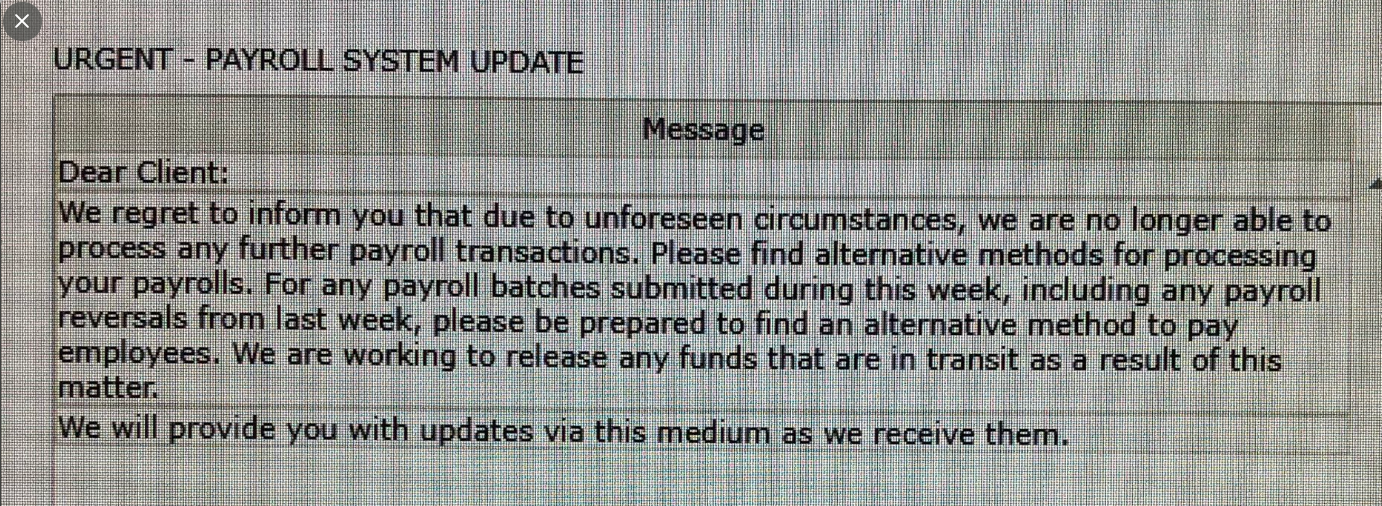

W tym samym czasie, MyPayrollHR wysłał wiadomość (patrz zrzut ekranu powyżej) do klientów, że zamyka działalność i że klienci powinni znaleźć alternatywne metody płacenia pracownikom i przetwarzania płac w przyszłości.

W skardze karnej przeciwko Mannowi (PDF), agent FBI z Nowego Jorku powiedział, że dyrektor generalny przyznał, że począwszy od 2010 lub 2011 roku zaczął pożyczać duże sumy pieniędzy od banków i firm finansujących pod fałszywym pretekstem.

„Twierdząc, że MyPayroll był legalny, przyznał się do tworzenia innych firm, które nie miały innego celu niż wykorzystanie ich w oszustwie; oszukańczego przedstawiania bankom i firmom finansującym, że jego fałszywe firmy miały pewne należności, których nie miały; oraz uzyskiwania pożyczek i linii kredytowych poprzez zaciąganie pożyczek pod zastaw tych nieistniejących należności.”

„Mann oszacował, że oszukańczo uzyskał około 70 milionów dolarów, których nie zwrócił. Twierdził, że popełnił to oszustwo w odpowiedzi na presję biznesową i finansową, i że wykorzystał prawie wszystkie uzyskane w ten sposób fundusze na utrzymanie niektórych firm oraz zakup i rozpoczęcie nowych. Przyznał się również do wystawiania czeków pomiędzy Bank of America i Pioneer, jako części oszukańczego planu.”

Check-kiting jest nielegalnym działaniem polegającym na wypisaniu czeku z konta bankowego bez wystarczających środków i zdeponowaniu go na innym koncie bankowym, wyjaśnia MagnifyMoney.com. „Następnie, wypłacasz pieniądze z tego drugiego konta zanim oryginalny czek został rozliczony.”

Check-kiting jest również znany jako wykorzystywanie „float,” który jest ilością czasu pomiędzy tym, kiedy osoba fizyczna przedkłada czek jako płatność i kiedy bank osoby fizycznej jest poinstruowany, aby przenieść fundusze z konta.

Magnify Money wyjaśnia więcej:

„Powiedzmy, na przykład, że wypisujesz sobie czek na $500 z konta czekowego A, i wpłacasz ten czek na konto czekowe B – ale saldo na koncie czekowym A wynosi tylko $75. To jest właśnie check-kiting, forma oszustwa czekowego, która wykorzystuje nieistniejące środki na koncie czekowym lub innym koncie bankowym. Niektóre schematy check-kitingu wykorzystują wiele kont w jednym banku, a bardziej skomplikowane schematy obejmują wiele instytucji finansowych.”

„W bardziej złożonym scenariuszu, osoba mogłaby otworzyć konta czekowe w banku A i banku B, wpłacając najpierw 500$ do banku A i nic do banku B. Następnie mogłaby wypisać czek na kwotę 500$, a w banku B nie wpłacając nic. Następnie może wypisać czek na 10.000$ z konta A i zdeponować go na koncie B. Bank B natychmiast uznaje konto, a w czasie, który może zająć bankowi B rozliczenie czeku (zazwyczaj około trzech dni roboczych), oszust wypisuje czek na 10.000$ w banku B, który zostaje zdeponowany w banku A, aby pokryć pierwszy czek. To może trwać dalej, z kimś piszącym czeki między bankami, gdzie nie ma rzeczywistych funduszy, a jednak bank wierzy, że pieniądze są prawdziwe i kontynuuje kredytowanie kont.”

Rząd zarzuca Mannowi, że kiting milionów dolarów w czekach między jego kontami w Bank of American i Pioneer od 1 sierpnia 2019 r. do 30 sierpnia 2019 r.

Przez ponad dekadę MyPayrollHR współpracował z kalifornijską firmą Cachet Financial Services w celu przetwarzania depozytów płacowych dla pracowników klientów MyPayrollHR. Co drugi tydzień klienci MyPayrollHR wpłacali swoje fundusze płacowe na rachunek bankowy prowadzony przez Cachet, który następnie wypłacał je na konta bankowe pracowników klientów MyPayrollHR.

Ale kiedy Mann przekierował 26 milionów dolarów w depozytach płacowych klientów z Cachet na swoje konto w Pioneer Bank, opróżniony rachunek bankowy Cachet został obciążony płatnościami płacowymi. Cachet szybko odwrócił te depozyty, powodując, że pensja za jeden lub dwa okresy rozliczeniowe została potrącona z kont bankowych pracowników firm, które korzystały z MyPayrollHR.

Ta akcja spowodowała tak wielkie poruszenie wśród dotkniętych firm i ich pracowników, że Cachet ostatecznie zdecydował się anulować wszystkie te odwrócenia i wchłonąć te 26 milionów dolarów, które teraz próbuje odzyskać na drodze sądowej.

Według prokuratorów w Nowym Jorku, Pioneer był największym wierzycielem Manna.

„Mann stwierdził, że problem z płacami został wywołany przez jego decyzję o skierowaniu płatności płac klientów MyPayroll na konto w Pioneer zamiast bezpośrednio do Cachet,” napisał agent specjalny FBI Matthew J. Wabby. „Zrobił to, aby tymczasowo zmniejszyć sumę pieniędzy, którą był winien Pioneerowi. Kiedy Pioneer zamroził konta Manna, to również (nieumyślnie) zatrzymał przepływ płatności płac klientów MyPayroll do Cachet.”

Około $9 milionów z $35 milionów dolarów wykradzionych przez Manna miało trafić na konta w National Payment Corporation (NatPay) – firmie z siedzibą na Florydzie, która obsługuje potrącenia podatkowe dla klientów MyPayrollHR. NatPay powiedział, że jego ubezpieczenie powinno pomóc pokryć straty, które poniósł, gdy banki MyPayrollHR zamroziły konta firmy.

Zapisy sądowe wskazują, że Mann nie przedstawił jeszcze zarzutów, ale nakazano mu zwolnienie w dniu dzisiejszym na podstawie kaucji w wysokości $200,000 zabezpieczonej domem rodzinnym i dwoma pojazdami. Jego paszport również został zajęty.

Tagi: Michael T. Mann, mypayrollHR

.