(pdf)

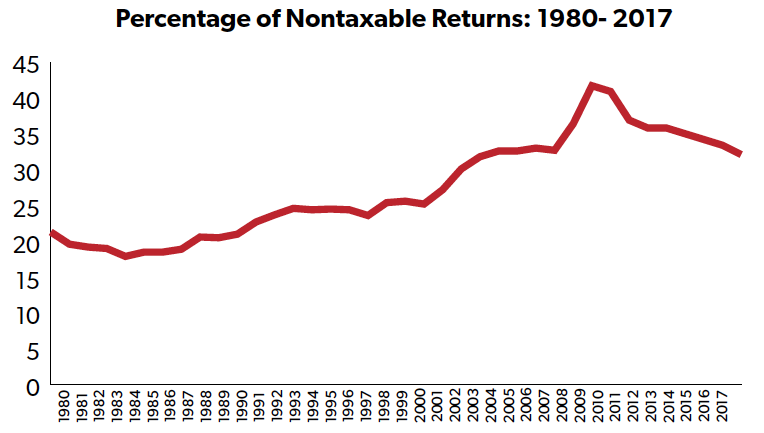

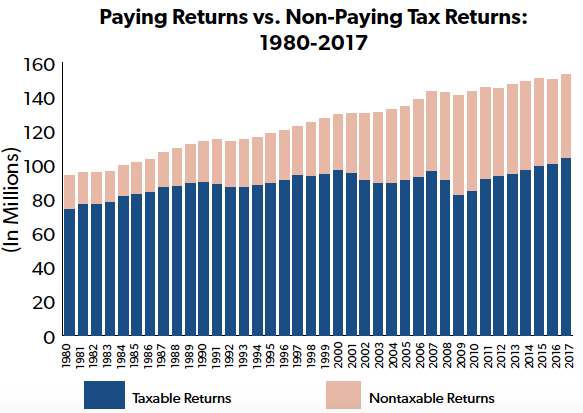

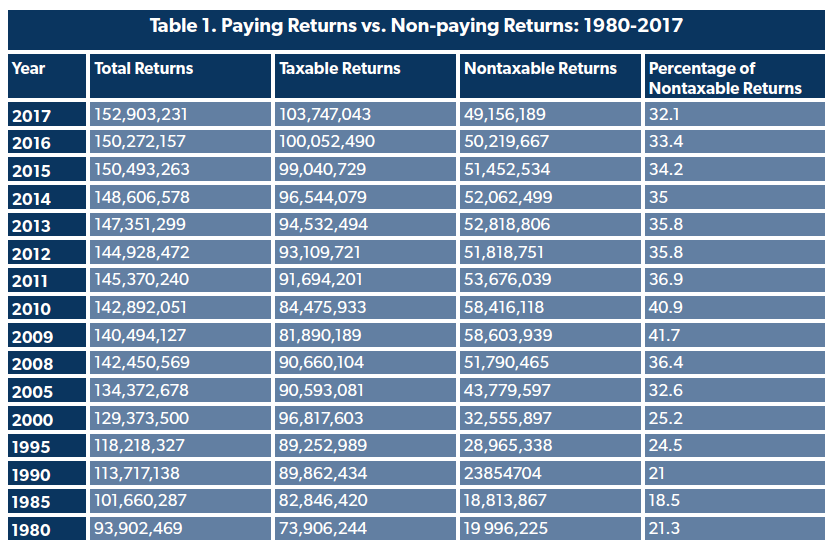

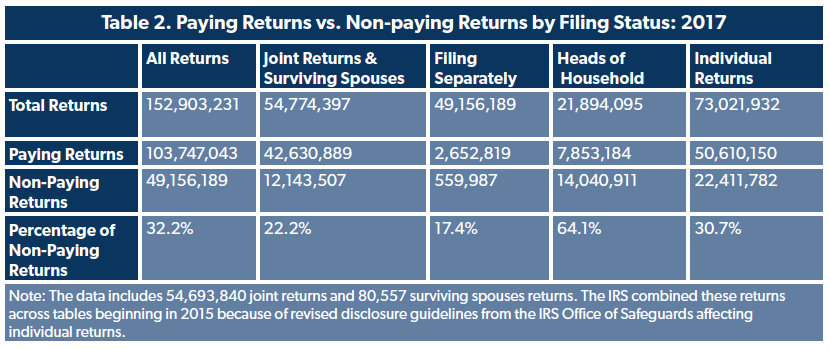

No debate sobre a justiça do sistema de imposto de renda, o fato de um número significativo de declarações não ter obrigação de pagar imposto de renda é muitas vezes negligenciado. Os últimos dados divulgados pela Receita Federal (IRS) mostram que quase um terço das declarações no ano fiscal de 2017 não pagou imposto sobre o rendimento. Além disso, a percentagem de declarantes sem obrigação de imposto de renda tem geralmente aumentado de onde estava há quase 40 anos. Esta tendência é indicativa de um código fiscal progressivo ao abrigo do qual os contribuintes com rendimentos mais elevados pagam um maior número de impostos, enquanto os contribuintes com rendimentos mais baixos estão geralmente protegidos de obrigações fiscais significativas.

O último estudo “Quem Paga Impostos sobre o Rendimento” daNTUF para o ano fiscal de 2017 constata que o 1% dos contribuintes mais ricos suporta mais de 38% de todos os impostos sobre o rendimento, um montante que é quase o dobro da sua quota-parte ajustada do rendimento bruto. Dados históricos desde 1980 mostram que o código do imposto de renda tem crescido cada vez mais, com uma pequena parcela dos contribuintes pagando uma parte crescente da carga tributária, mesmo com a redução da taxa marginal máxima do imposto.

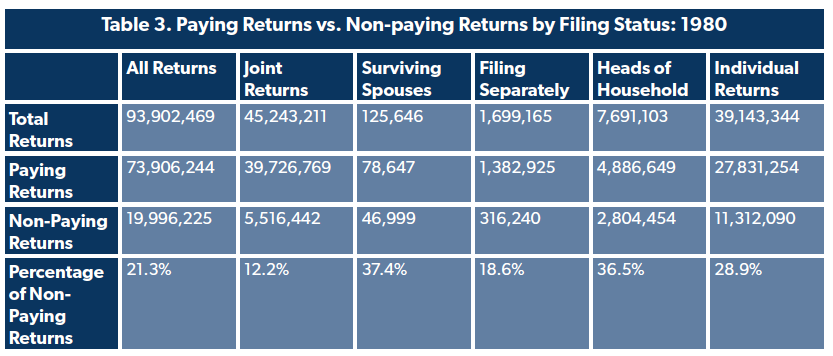

Correspondentemente, a proporção de arquivistas com obrigação fiscal de imposto de renda zero tem tendência a aumentar. Em 1980, a percentagem de declarações sem obrigação de imposto de renda era de 21,3 por cento. Em 1985, caiu para 18,5 por cento, mas, em geral, tem crescido desde então.

Até agora, os legisladores ajustaram as características do imposto de renda para proteger os trabalhadores de baixa renda de cargas significativas. Por exemplo, a faixa de renda mais baixa para um casal casado que se apresenta conjuntamente para o ano fiscal de 1980 impôs um imposto de 14% sobre a renda de pelo menos $3.400 ($9.634 em dólares de 2017). Até 2017, o escalão mais baixo foi ajustado para um imposto de 10 por cento sobre rendimentos superiores a 18.650 dólares. A dedução padrão também foi aumentada de $3.400 em 1980 ($9.634 em dólares de 2017) para $12.700 em 2017 para os declarantes casados, reduzindo significativamente o rendimento tributável. (Uma expansão semelhante ocorreu para arquivistas solteiros.)

O número de declarações não tributáveis também reflete o número de exclusões, deduções e créditos disponíveis para os arquivistas elegíveis. A Lei do Orçamento do Congresso de 1974 exige que o orçamento federal anual inclua uma lista de “despesas fiscais” que são definidas na lei como “perdas de receita atribuíveis a provisões das leis fiscais federais que permitem uma exclusão especial, isenção ou dedução da renda bruta ou que fornecem um crédito especial, uma taxa preferencial de imposto, ou um diferimento da obrigação fiscal”. O número de tais provisões fiscais tem crescido. Um livro orçamental histórico de 1981 lista 82 despesas individuais de imposto de renda para o ano fiscal (AF) de 1980. Uma publicação recente do orçamento inclui 142 diferentes despesas de imposto de renda individual que foram reclamadas no ano fiscal de 2017.

Estas exclusões também incluem “créditos reembolsáveis” que os requerentes elegíveis podem receber acima e além do seu passivo de imposto de renda. Estes créditos reduzem o imposto de renda de um arquivista, mas ao contrário dos créditos fiscais regulares, quaisquer valores restantes são “reembolsados” como um pagamento em dinheiro. O IRS informa que $100 bilhões em créditos reembolsáveis foram reclamados em 2017. Quinze por cento desse valor foi aplicado para reduzir a carga tributária, enquanto o restante foi essencialmente convertido em cheques de subsídios, a maioria a partir da elegibilidade para o Earned Income Credit ($56,8 bilhões) e o Additional Child Tax Credit ($23,3 bilhões). Devido a esses créditos, os requerentes com um Rendimento Bruto Ajustado de $30.000 ou menos tinham uma taxa média de imposto que era realmente negativa.

Em parte, o número de retornos não tributáveis é indicativo do estado da economia. Após a recessão de 2008, 41,7% dos retornos – dois em cada cinco – não deviam imposto de renda em 2009, devido a uma combinação de níveis mais elevados de desemprego e benefícios fiscais (incluindo créditos reembolsáveis) no American Recovery and Reinvestment Act de 2009. medida que a economia acabou se recuperando e o emprego cresceu, o número de declarações tributáveis aumentou gradualmente, mas ainda representa uma parcela menor das declarações do que em 1980.

Isso não quer dizer que esses lares não tenham qualquer obrigação tributária federal. As pessoas físicas com renda salarial estão sujeitas ao imposto de renda para financiar a Previdência Social e o Medicare. Muitos dos retornos classificados como não sujeitos a um imposto de renda líquido foram possivelmente sujeitos a uma série de impostos adicionais, incluindo “como pagamento antecipado em excesso de crédito de imposto de prêmio, imposto de auto-emprego, imposto de previdência social e Medicare sobre gorjetas não recolhidas, imposto de recompensa de crédito de investimento do ano anterior, impostos de penalidade sobre contas de aposentadoria individual, impostos de penalidade da Seção 72, impostos sobre o trabalho doméstico, pagamento de responsabilidade individual de assistência médica, impostos Medicare adicionais, ou pagamentos de pára-quedas dourados.”

Este é o último conjunto de dados antes da Lei de Cortes de Impostos e Empregos de 2017. Foi estimado que o número de arquivadores sem imposto de renda irá aumentar como resultado de alterações no código. A partir do ano fiscal de 2018, a lei da reforma fiscal baixou as taxas de imposto, quase dobrou a dedução padrão e expandiu e aumentou o crédito de imposto para crianças reembolsáveis. Estes fatos sobre o código do imposto de renda devem ser lembrados quando os políticos argumentam que os ricos não estão pagando sua “parte justa”

Conclusão

Um sistema fiscal responsável alivia a carga sobre aqueles que estão na base se esforçando para trabalhar para cima. Os últimos dados do IRS mostram que quase um terço dos arquivistas, principalmente os de baixa renda, não tinham obrigação fiscal, com alguns enfrentando uma taxa de imposto negativa. O elevado número de declarações não tributáveis é mais uma indicação de que o código do imposto de renda americano é altamente progressivo, com as empresas de menor renda escapando, em grande parte, da tributação pesada.