No início deste mês, funcionários de mais de 1.000 empresas viram um ou dois cheques de pagamento deduzidos de suas contas bancárias depois que o CEO de seu provedor de folha de pagamento em nuvem desapareceu com $35 milhões em folha de pagamento e depósitos de impostos dos clientes. Na segunda-feira, o CEO foi preso e alegadamente confessou que o desvio foi o último suspiro desesperado de um jogo de fachada financeira que lhe rendeu 70 milhões de dólares durante vários anos.

Michael T. Mann, o CEO de 49 anos de Clifton Park, MyPayrollHR baseado em NY, foi preso esta semana e acusado de fraude bancária. Em processos judiciais, os investigadores do FBI disseram que Mann admitiu, questionado, que no início de Setembro – na véspera de um grande dia de pagamentos – desviou para a sua própria conta bancária cerca de 35 milhões de dólares em fundos enviados pelos seus clientes para cobrir os depósitos e retenções de impostos dos seus funcionários.

Depois dessa proeza, dois bancos diferentes que trabalham com as várias empresas de Mann congelaram essas contas corporativas para evitar que os fundos fossem movimentados ou levantados. Essa ação desencadeou uma cadeia de eventos que levou outra instituição financeira que ajuda o MyPayrollHR a processar os pagamentos de quase 26 milhões de dólares das contas correntes pertencentes aos funcionários de mais de 1.000 empresas que utilizam o MyPayrollHR.

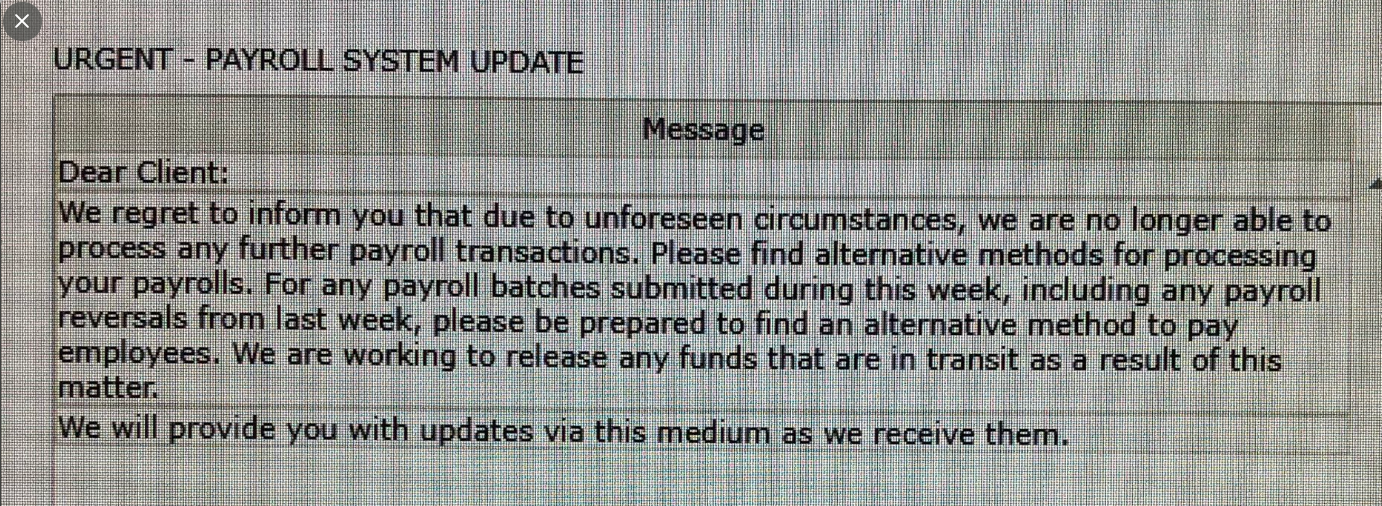

Ao mesmo tempo, MyPayrollHR enviou uma mensagem (ver captura de tela acima) aos clientes dizendo que estava fechando e que os clientes deveriam encontrar métodos alternativos para pagar os funcionários e para processar a folha de pagamento em frente.

Na queixa criminal contra Mann (PDF), um agente do FBI de Nova York disse que o CEO admitiu que a partir de 2010 ou 2011 ele começou a tomar emprestado grandes somas de dinheiro de bancos e empresas financeiras sob falsos pretextos.

“Ao afirmar que o MyPayroll era legítimo, ele admitiu ter criado outras empresas que não tinham outra finalidade senão a de serem usadas na fraude; representando fraudulentamente a bancos e empresas financeiras que os seus negócios falsos tinham certos créditos que não tinham; e obtendo empréstimos e linhas de crédito através de empréstimos contra esses créditos inexistentes”

“Mann estimou que obteve fraudulentamente cerca de 70 milhões de dólares que não reembolsou. Ele alegou que cometeu a fraude em resposta a pressões comerciais e financeiras, e que usou quase todos os fundos fraudulentamente obtidos para sustentar certos negócios, e comprar e iniciar novos negócios. Ele também admitiu que ele passou cheques entre o Bank of America e a Pioneer, como parte do esquema fraudulento”

Check-kiting é o ato ilegal de passar um cheque de uma conta bancária sem fundos suficientes e depositá-lo em outra conta bancária, explica MagnifyMoney.com. “Então, você retira o dinheiro dessa segunda conta antes que o cheque original tenha sido compensado”

Kiting também é conhecido como tirar vantagem do “float”, que é a quantidade de tempo entre quando um indivíduo submete um cheque como pagamento e quando o banco do indivíduo é instruído a mover os fundos da conta.

Magnify Money explica mais:

“Digamos, por exemplo, que você mesmo passa um cheque de $500 da conta corrente A, e deposita esse cheque na conta corrente B – mas o saldo na conta corrente A é de apenas $75. Então, você imediatamente retira os $500 da conta corrente B. Isto é um jogo de cheques, uma forma de fraude em cheque que utiliza fundos inexistentes em uma conta corrente ou outro tipo de conta bancária. Alguns esquemas de emissão de cheques usam várias contas em um único banco, e esquemas mais complicados envolvem várias instituições financeiras”

“Em um cenário mais complexo, uma pessoa poderia abrir contas correntes no banco A e no banco B, inicialmente depositando $500 no banco A e nada no banco B. Depois, poderia passar um cheque de $10.000 com a conta A e depositá-lo na conta B. O banco B credita imediatamente a conta, e no tempo que pode levar para o banco B passar o cheque (geralmente cerca de três dias úteis), o golpista passa um cheque de $10.000 no banco B, que é depositado no banco A para cobrir o primeiro cheque. Isso poderia continuar, com alguém passando cheques entre bancos onde não há fundos reais, mas o banco acredita que o dinheiro é real e continua a creditar as contas”

O governo alega que Mann estava passando milhões de dólares em cheques entre suas contas no Bank of American e Pioneer de 1 de agosto de 2019 a 30 de agosto de 2019.

Por mais de uma década, MyPayrollHR trabalhou com a Cachet Financial Services, sediada na Califórnia, para processar depósitos na folha de pagamento para os funcionários do cliente MyPayrollHR. A cada duas semanas, os clientes do MyPayrollHR depositavam os seus fundos de folha de pagamento numa conta bancária gerida pela Cachet, que depois desembolsava os pagamentos nas contas bancárias dos clientes MyPayrollHR.

Mas quando Mann desviou $26 milhões em depósitos de folha de pagamento de clientes da Cachet para a sua conta no Pioneer Bank, a conta bancária vazia da Cachet foi debitada para os pagamentos de folha de pagamento. Cachet rapidamente reverteu esses depósitos, fazendo com que um ou dois períodos de pagamento de salário fossem deduzidos das contas bancárias para funcionários de empresas que usaram MyPayrollHR.

Essa ação causou tanto tumulto nas empresas afetadas e seus funcionários que Cachet acabou decidindo cancelar todas essas reversões e absorver aquele golpe de $26 milhões de dólares, que agora está tentando recuperar através dos tribunais.

De acordo com os promotores em Nova York, Pioneer foi o maior credor de Mann.

“Mann afirmou que a questão da folha de pagamento foi precipitada por sua decisão de encaminhar os pagamentos de folha de pagamento dos clientes da MyPayroll para uma conta na Pioneer em vez de diretamente para Cachet”, escreveu o agente especial do FBI Matthew J. Wabby. “Ele fez isso para reduzir temporariamente a quantidade de dinheiro que devia à Pioneer”. Quando a Pioneer congelou as contas de Mann, também parou (inadvertidamente) o movimento dos pagamentos de salários dos clientes da MyPayroll à Cachet”

Aproximadamente $9 milhões dos $35 milhões desviados por Mann deveriam ir para contas na National Payment Corporation (NatPay) – a empresa sediada na Flórida que trata das retenções de impostos para clientes MyPayrollHR. NatPay disse que seu seguro deveria ajudar a cobrir as perdas incorridas quando os bancos da MyPayrollHR congelaram as contas da empresa.

Os registros judiciais indicam que Mann ainda não entrou com um pleito, mas que ele foi ordenado a ser liberado hoje sob uma caução de $200.000 garantida por uma casa de família e dois veículos. O seu passaporte também foi apreendido.

Tags: Michael T. Mann, mypayrollHR