(pdf)

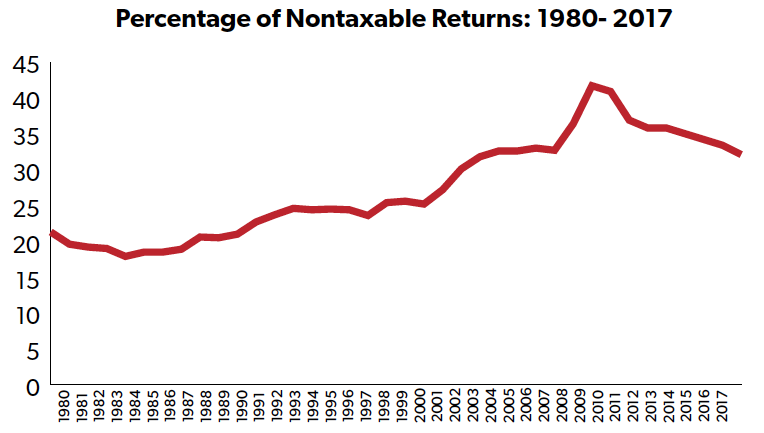

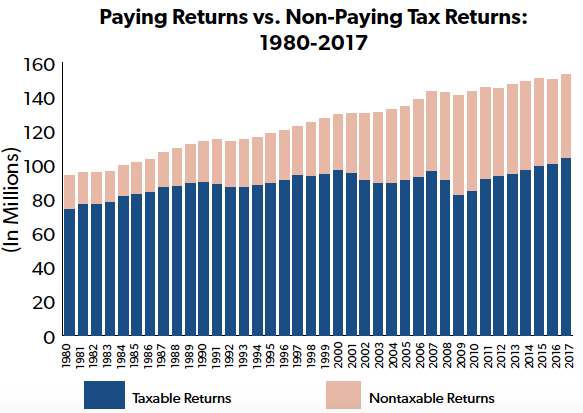

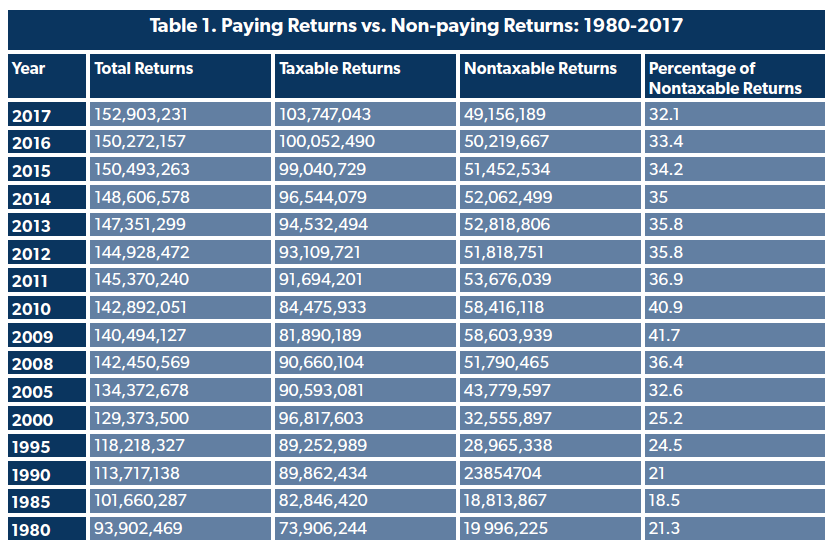

Nel dibattito sull’equità del sistema delle imposte sul reddito, viene spesso trascurato il fatto che un numero significativo di dichiarazioni non ha debiti d’imposta. Gli ultimi dati rilasciati dall’Internal Revenue Service (IRS) mostrano che quasi un terzo delle dichiarazioni nell’anno fiscale 2017 non ha pagato alcuna imposta sul reddito. Inoltre, la percentuale di persone che non pagano l’imposta sul reddito è generalmente aumentata rispetto a quasi 40 anni fa. Questa tendenza è indicativa di un codice progressivo dell’imposta sul reddito in base al quale i percettori di reddito più alto pagano una maggiore quantità di tasse, mentre i percettori di reddito basso sono generalmente al riparo da significativi oneri fiscali sul reddito.

L’ultimo studio “Who Pays Income Taxes” del NTUF per l’anno fiscale 2017 trova che l’1% dei percettori più ricchi si assume oltre il 38% di tutte le imposte sul reddito, un importo che è quasi il doppio della loro quota di reddito lordo. I dati storici dal 1980 mostrano che il codice delle imposte sul reddito è diventato sempre più progressivo, con una piccola parte di lavoratori che pagano una quota crescente del carico fiscale, anche se l’aliquota marginale massima è stata ridotta.

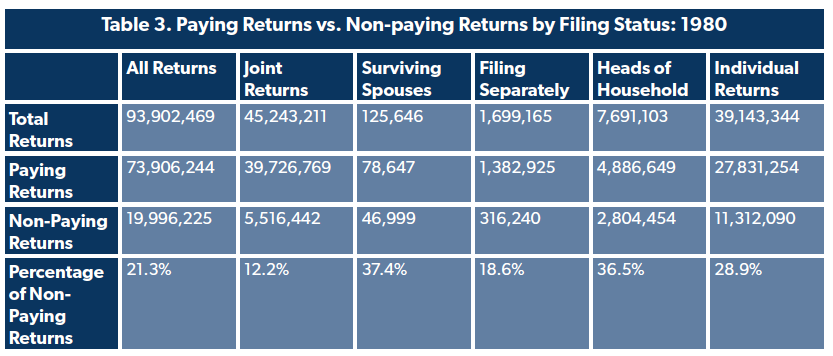

Corrispondentemente, la quota di persone con un debito d’imposta sul reddito pari a zero ha avuto un andamento crescente. Nel 1980, la percentuale di dichiarazioni senza imposte sul reddito era del 21,3%. Nel 1985, è scesa al 18,5%, ma da allora è generalmente cresciuta.

Nel tempo, i politici hanno aggiustato le caratteristiche dell’imposta sul reddito progettate per proteggere i lavoratori a basso reddito da oneri significativi. Per esempio, la fascia di reddito più bassa per una coppia sposata che deposita congiuntamente per l’anno fiscale 1980 imponeva una tassa del 14% su un reddito di almeno 3.400 dollari (9.634 dollari nel 2017). Nel 2017, la fascia più bassa è stata regolata a una tassa del 10 per cento sul reddito superiore a 18.650 dollari. La deduzione standard è stata anche aumentata da 3.400 dollari nel 1980 (9.634 dollari nel 2017) a 12.700 dollari nel 2017 per le persone sposate, riducendo significativamente il reddito imponibile. (Un’espansione simile si è verificata per i single.)

Il numero di dichiarazioni non imponibili riflette anche il numero di esclusioni, deduzioni e crediti disponibili per i compilatori idonei. Il Congressional Budget Act del 1974 richiede che il bilancio federale annuale includa una lista di “spese fiscali” che sono definite nella legge come “perdite di entrate attribuibili alle disposizioni delle leggi fiscali federali che permettono una speciale esclusione, esenzione o deduzione dal reddito lordo o che forniscono un credito speciale, un tasso preferenziale di imposta, o un rinvio della responsabilità fiscale”. Il numero di tali disposizioni fiscali è cresciuto. Un libro storico di bilancio del 1981 elenca 82 spese per l’imposta sul reddito individuale per l’anno fiscale (FY) 1980. Una recente pubblicazione di bilancio include 142 diverse spese per l’imposta sul reddito individuale che sono state richieste nell’anno fiscale 2017.

Queste esclusioni includono anche “crediti rimborsabili” che i compilatori idonei possono ricevere al di sopra e al di là della loro imposta sul reddito. Questi crediti riducono la responsabilità dell’imposta sul reddito di un dichiarante, ma a differenza dei crediti d’imposta regolari, qualsiasi importo di credito rimanente viene “rimborsato” come pagamento in contanti. L’IRS riferisce che nel 2017 sono stati richiesti 100 miliardi di dollari in crediti rimborsabili. Il quindici per cento di questo importo è stato applicato per ridurre gli oneri fiscali sul reddito, mentre il resto è stato essenzialmente convertito in assegni di sovvenzione, per lo più dall’ammissibilità al credito sul reddito guadagnato (56,8 miliardi di dollari) e al credito fiscale aggiuntivo per i bambini (23,3 miliardi di dollari). A causa di questi crediti, i compilatori con un reddito lordo rettificato di 30.000 dollari o meno avevano un’aliquota media che era effettivamente negativa.

In parte, il numero di dichiarazioni non imponibili è indicativo dello stato dell’economia. Dopo la recessione del 2008, il 41,7% delle dichiarazioni – due su cinque – non dovevano alcuna imposta sul reddito nel 2009, a causa di una combinazione di livelli più alti di disoccupazione e di sgravi fiscali (compresi i crediti rimborsabili) nell’American Recovery and Reinvestment Act del 2009. Con la ripresa dell’economia e la crescita dell’occupazione, il numero di dichiarazioni imponibili è gradualmente aumentato, ma rappresenta ancora una quota minore di dichiarazioni rispetto al 1980.

Questo non vuol dire che queste famiglie non hanno affrontato alcun obbligo fiscale federale. Gli individui con reddito salariale sono soggetti alle imposte sui salari per finanziare la sicurezza sociale e Medicare. Molti dei rendimenti classificati come non soggetti a un’imposta sul reddito netto erano possibilmente soggetti a una serie di tasse aggiuntive, tra cui “come rimborso del credito d’imposta sui premi in eccesso, imposta sul lavoro autonomo, imposte non riscosse sulla sicurezza sociale dei dipendenti e Medicare sulle mance, imposte dal ricalcolo del credito sugli investimenti dell’anno precedente, imposte di penalizzazione sui conti pensionistici individuali, imposte di penalizzazione della sezione 72, imposte sul lavoro domestico, pagamento di responsabilità individuale per l’assistenza sanitaria, imposte aggiuntive Medicare o pagamenti “golden parachute”.”

Questa è l’ultima serie di dati prima del Tax Cuts and Jobs Act del 2017. È stato stimato che il numero di persone che non pagano le tasse sul reddito aumenterà a causa delle modifiche al codice. A partire dall’anno fiscale 2018, la legge di riforma fiscale ha abbassato le aliquote fiscali, quasi raddoppiato la deduzione standard, e ampliato e aumentato il credito d’imposta rimborsabile per i bambini.Questi fatti sul codice fiscale dovrebbero essere ricordati quando i politici sostengono che i ricchi non stanno pagando la loro “giusta quota”.”

Conclusione

Un sistema fiscale responsabile allevia il peso su coloro che in basso si sforzano di lavorare per salire. Gli ultimi dati dell’IRS mostrano che quasi un terzo dei dichiaranti, soprattutto i lavoratori a basso reddito, non avevano alcun obbligo fiscale, con alcuni che affrontavano un tasso d’imposta negativo. L’alto numero di dichiarazioni non imponibili è ancora un’altra indicazione che il codice delle imposte sul reddito americano è altamente progressivo, con i dichiaranti a basso reddito che sfuggono in gran parte alla pesante tassazione.