(pdf)

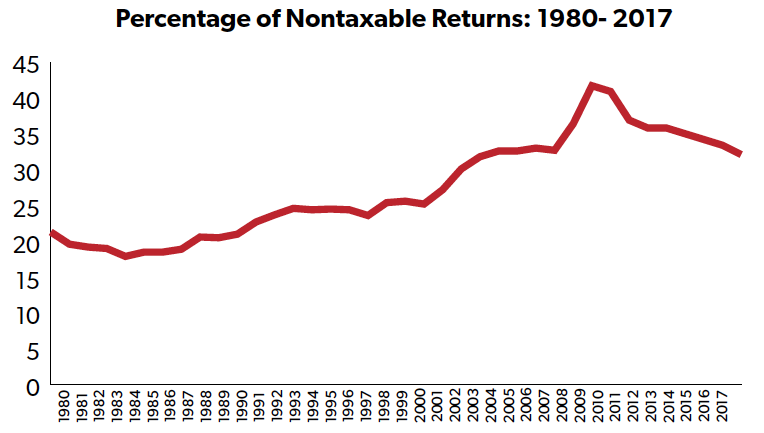

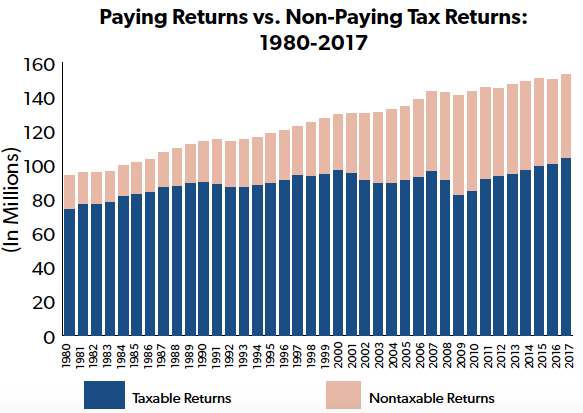

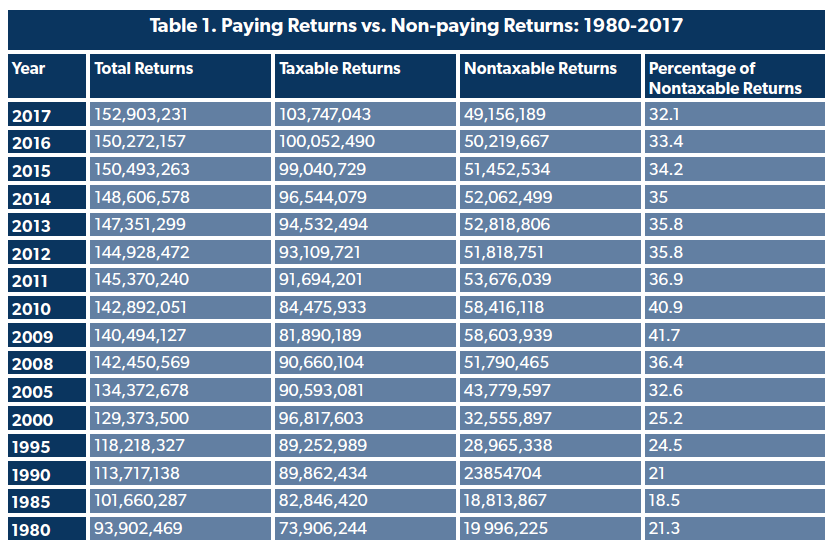

A jövedelemadó-rendszer igazságosságáról szóló vitában gyakran figyelmen kívül hagyják azt a tényt, hogy a bevallások jelentős részének nincs jövedelemadó-kötelezettsége. Az Internal Revenue Service (IRS) által közzétett legfrissebb adatok azt mutatják, hogy a 2017-es adóévben a bevallások közel egyharmada nem fizetett jövedelemadót. Sőt, a jövedelemadó-kötelezettséget nem teljesítők aránya általában véve nőtt ahhoz képest, ahol közel 40 évvel ezelőtt volt. Ez a tendencia egy olyan progresszív jövedelemadó-rendszerre utal, amelynek értelmében a magasabb jövedelműek nagyobb adót fizetnek, míg az alacsony jövedelműeket általában megóvják a jelentős jövedelemadó-kötelezettségektől.

A 2017-es adóévre vonatkozó, “Ki fizeti a jövedelemadót” című legújabb NTUF-tanulmány szerint a jövedelemadók leggazdagabb 1 százaléka az összes jövedelemadó több mint 38 százalékát viseli, ami közel kétszerese a korrigált bruttó jövedelem arányának. Az 1980 óta készült történelmi adatok azt mutatják, hogy a jövedelemadó-rendszer egyre progresszívebbé vált, és a keresők egy kis része egyre nagyobb részt fizetett az adóterhekből, még akkor is, amikor a felső határadókulcsot csökkentették.

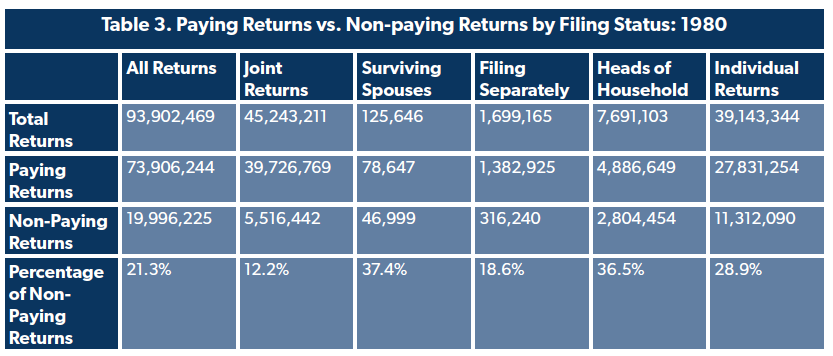

Ennek megfelelően a nulla jövedelemadó-kötelezettséggel rendelkezők aránya tendenciaszerűen emelkedett. 1980-ban a jövedelemadó-kötelezettséget nem tartalmazó bevallások aránya 21,3 százalék volt. Ez az arány 1985-re 18,5 százalékra csökkent, de azóta általában nőtt.

A politikai döntéshozók idővel kiigazították a jövedelemadó azon jellemzőit, amelyek célja az alacsony jövedelmű munkavállalók jelentős terhektől való megóvása volt. Például az 1980-as adóévben a legalacsonyabb jövedelemkategória egy házaspár számára, akik együttesen nyújtják be a kérelmüket, 14 százalékos adót vetett ki a legalább 3400 dolláros (2017-es dollárban számolva 9634 dollár) jövedelemre. A legalacsonyabb adókategóriát 2017-re 10 százalékos adóra módosították a 18 650 dollár feletti jövedelem után. Az 1980-as 3400 dollárról (2017-es dollárban 9 634 dollár) 2017-ben 12 700 dollárra emelték a házas adózók standard levonását is, ami jelentősen csökkentette az adóköteles jövedelmet. (Hasonló bővítés történt az egyedülálló bejelentők esetében.)

A nem adóköteles bevallások száma a jogosult bejelentők számára rendelkezésre álló kizárások, levonások és jóváírások számát is tükrözi. Az 1974. évi kongresszusi költségvetési törvény előírja, hogy az éves szövetségi költségvetésnek tartalmaznia kell az “adókiadások” listáját, amelyeket a törvény úgy határoz meg, mint “a szövetségi adótörvények azon rendelkezéseiből eredő bevételkiesést, amelyek különleges kizárást, mentességet vagy levonást tesznek lehetővé a bruttó jövedelemből, vagy amelyek különleges hitelt, kedvezményes adókulcsot vagy az adókötelezettség halasztását biztosítják”. Az ilyen adórendelkezések száma nőtt. Egy 1981-es költségvetési könyv 82 egyéni jövedelemadó-kiadást sorol fel az 1980-as pénzügyi évre vonatkozóan. Egy nemrégiben megjelent költségvetési kiadvány 142 különböző egyéni jövedelemadó-kiadást tartalmaz, amelyeket a 2017-es pénzügyi évben igényeltek.

Ezek a kizárások magukban foglalják a “visszatérítendő hiteleket” is, amelyeket a jogosultak a jövedelemadó-kötelezettségükön felül kaphatnak. Ezek a jóváírások csökkentik a bejelentő jövedelemadó-kötelezettségét, de a rendes adójóváírásokkal ellentétben a fennmaradó jóváírási összegeket készpénzfizetés formájában “visszatérítik”. Az IRS jelentése szerint 2017-ben 100 milliárd dollárnyi visszatérítendő jóváírást igényeltek. Ennek az összegnek a tizenöt százalékát a jövedelemadó-terhek csökkentésére fordították, míg a többi lényegében támogatási csekkekké alakult át, főként a keresőhitelre (Earned Income Credit) (56,8 milliárd dollár) és a kiegészítő gyermekadó-hitelre (Additional Child Tax Credit) (23,3 milliárd dollár) való jogosultságból. E jóváírások miatt a 30 000 $ vagy annál alacsonyabb korrigált bruttó jövedelemmel rendelkezők átlagos adókulcsa valójában negatív volt.

A nem adózó bevallások száma részben a gazdaság állapotát jelzi. A 2008-as recesszió után 2009-ben a bevallások 41,7 százaléka – minden ötből kettő – nem tartozott jövedelemadóval, ami a magasabb munkanélküliség és a 2009-es amerikai helyreállítási és újrabefektetési törvényben foglalt adókedvezmények (beleértve a visszatérítendő hiteleket) kombinációjának köszönhető. Ahogy a gazdaság végül talpra állt és a foglalkoztatás nőtt, az adóköteles bevallások száma fokozatosan nőtt, de még mindig kisebb arányt képvisel, mint 1980-ban.

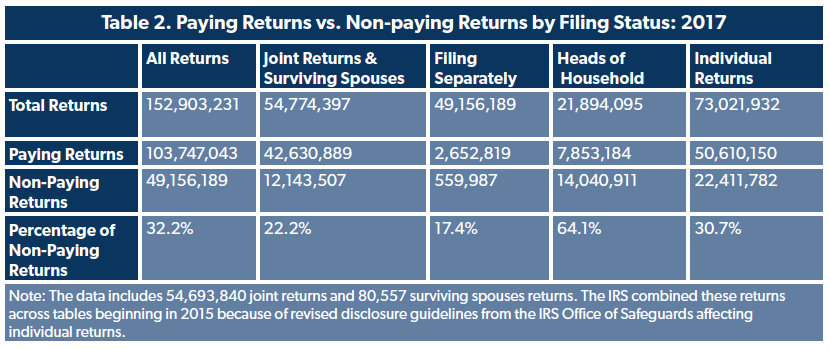

Ez nem azt jelenti, hogy ezeknek a háztartásoknak egyáltalán nem volt szövetségi adókötelezettségük. A bérjövedelemmel rendelkező magánszemélyek a társadalombiztosítás és a Medicare finanszírozására béradót fizetnek. A nettó jövedelemadóval nem terheltnek minősített bevallások közül sokan valószínűleg számos további adónak voltak alárendelve, beleértve a “többlet prémiumadó-előleghitel visszafizetését, az önfoglalkoztatási adót, a borravaló után be nem szedett munkavállalói társadalombiztosítási és Medicare-adót, az előző évi befektetési hitel újraszámításából származó adót, az egyéni nyugdíjszámlák büntetőadóját, a 72. szakasz szerinti büntetőadót, a háztartások foglalkoztatási adóját, az egészségügyi ellátás egyéni felelősségvállalásának kifizetését, a kiegészítő Medicare-adót, vagy az arany ejtőernyős kifizetéseket.”

Ez az utolsó adatsor a 2017. évi adócsökkentési és foglalkoztatási törvény előtt. Becslések szerint a jövedelemadót nem fizetők száma a törvénykönyv változásai következtében növekedni fog. A 2018-as adóévtől kezdve hatályos adóreformtörvény csökkentette az adókulcsokat, csaknem megduplázta a standard levonást, valamint kiterjesztette és növelte a visszatérítendő gyermekadó-jóváírást.” Ezeket a jövedelemadó-törvénnyel kapcsolatos tényeket nem szabad elfelejteni, amikor a politikusok azzal érvelnek, hogy a gazdagok nem fizetnek “méltányos részt.”

Következtetés

A felelős adórendszer enyhíti az alul lévők terheit, akik igyekeznek felfelé haladni. Az IRS legfrissebb adatai azt mutatják, hogy a bejelentők közel egyharmadának, elsősorban az alacsony jövedelműeknek nem volt adókötelezettsége, egyeseknek pedig negatív adókulccsal kellett szembenézniük. A nem adózó bevallások magas száma újabb jele annak, hogy az amerikai jövedelemadó-rendszer erősen progresszív, és az alacsonyabb jövedelműek nagyrészt megmenekülnek a súlyos adózás elől.